")

")

")

Los semiconductores son necesarios en prácticamente todos los ámbitos de nuestra vida. Desde la electrónica de consumo a la electrónica del automóvil, pasando por la tecnología médica y la tecnología de defensa, prácticamente no hay ámbito de la vida en el que los semiconductores no formen parte del "cerebro electrónico". El hecho de que se espere que este mercado tenga un volumen de 1 billón de dólares = 1.000.000 millones en 2030 ilustra sus dimensiones(Fig. 1).

") Fig. 1: Previsión del mercado mundial de semiconductores de 2019 a 2030 (datos: WSTS/TMRC)

Fig. 1: Previsión del mercado mundial de semiconductores de 2019 a 2030 (datos: WSTS/TMRC)

La demanda de semiconductores prácticamente se duplicará desde los 526.000 millones de dólares actuales a finales de la década. Nadie sabe hoy qué cuota tendrá la inteligencia artificial (IA), pero lo cierto es que la IA es un acelerador de la demanda de chips de alto rendimiento.

La IA cambia las reglas del juego

La cuota prevista del 40% de HPC (computación de alto rendimiento) es tan grande como la de los móviles y el IOT (Internet de las cosas) juntos(Fig. 2) Esto no se creía posible hace tan solo unos años. El lanzamiento de Chat GPT hace menos de dos años cambió las reglas del juego. También se le conoce como el "momento iPhone" de la inteligencia artificial (IA).

") Fig. 2: Previsión del mercado de semiconductores para 2030 por aplicaciones (Datos: TSMC/IEEE)

Fig. 2: Previsión del mercado de semiconductores para 2030 por aplicaciones (Datos: TSMC/IEEE)

El triunfo de las fundiciones

Al externalizar el complejísimo desarrollo de la tecnología de semiconductores y la producción de obleas del modelo IDM, las fundiciones de nueva creación pudieron concentrarse en sus competencias básicas. Esto condujo a una aceleración considerable del desarrollo de chips. Esto explica el actual liderazgo tecnológico de TSMC como la mayor fundición del mundo por delante de INTEL, líder durante mucho tiempo del IDM.

Además de las fundiciones, han surgido otros nuevos modelos de negocio, como los denominados fabricantes de chips sin fábrica y las casas de sistemas.

Mientras que los fabricantes de dispositivos integrados (IDM), como Intel, seguían dominando en 1990 con una cuota del 75% de las ventas mundiales de chips, excluidas las memorias, su cuota había caído al 55% en 2010(Fig. 3). Según una previsión de TSMC y el IEEE, los IDM sólo representarán el 30% de las ventas en 2030. En cambio, los fabricantes sin fábricas, como Nvidia, AMD y Qualcom, han iniciado su marcha triunfal con el auge de las fundiciones. Tras una cuota de ventas del 2% en 1990, los fabricantes sin fábrica ya representaban el 23% en 2010. Según las previsiones, esta cifra aumentará hasta el 40% de las ventas mundiales de chips en 2030, más una cuota del 10% de las ventas de las casas de sistemas.

") Fig. 3: Las fundiciones generan crecimiento para los fabricantes sin fábrica y los fabricantes de sistemas (Datos: TRMC)

Fig. 3: Las fundiciones generan crecimiento para los fabricantes sin fábrica y los fabricantes de sistemas (Datos: TRMC)

¿En el futuro, los coches estarán orientados al software o al silicio?

El futuro de la industria automovilística se define de forma diferente según la perspectiva. Algunos ven el coche del futuro como un ordenador móvil orientado al software.

Bosch ha desarrollado una nueva plataforma TI que centraliza y procesa todos los datos como plataforma de integración ADAS(Fig. 4). El diseño modular de este pequeño superordenador no sólo ahorra costes, sino que también ofrece un alto grado de flexibilidad para diferentes marcas y tipos de vehículos. Ya existen planes para equipar completamente los vehículos de fábrica con hardware y software y activar determinadas funciones "en el aire" gracias a las elevadas posibilidades de integración de la electrónica central. De este modo, los fabricantes pueden crear nuevas fuentes de ingresos a través de las tarifas de los usuarios.

Los fabricantes de semiconductores, que consideran los ordenadores del automóvil como una tecnología basada en el silicio, tienen una opinión completamente distinta, ya que la conducción semiautónoma o autónoma no es posible sin los semiconductores necesarios.

Fig.4: El futuro del coche semiautónomo/autónomo con amplia tecnología de sensores analizada en un ordenador central

Fig.4: El futuro del coche semiautónomo/autónomo con amplia tecnología de sensores analizada en un ordenador central

Desarrollo de procesos con el ejemplo del TMRC

Tecnológicamente, se han producido varios saltos en la arquitectura de los chips. Hasta 2014 aproximadamente, se utilizaba el método de producción planar para estructuras de 22 nm. De 2014 a 2024, la arquitectura FinFET se utilizó para estructuras de hasta 3 nm. A partir de 2024, será sustituida por la arquitectura de nanohoja, que actualmente asigna estructuras de hasta 2 nm.

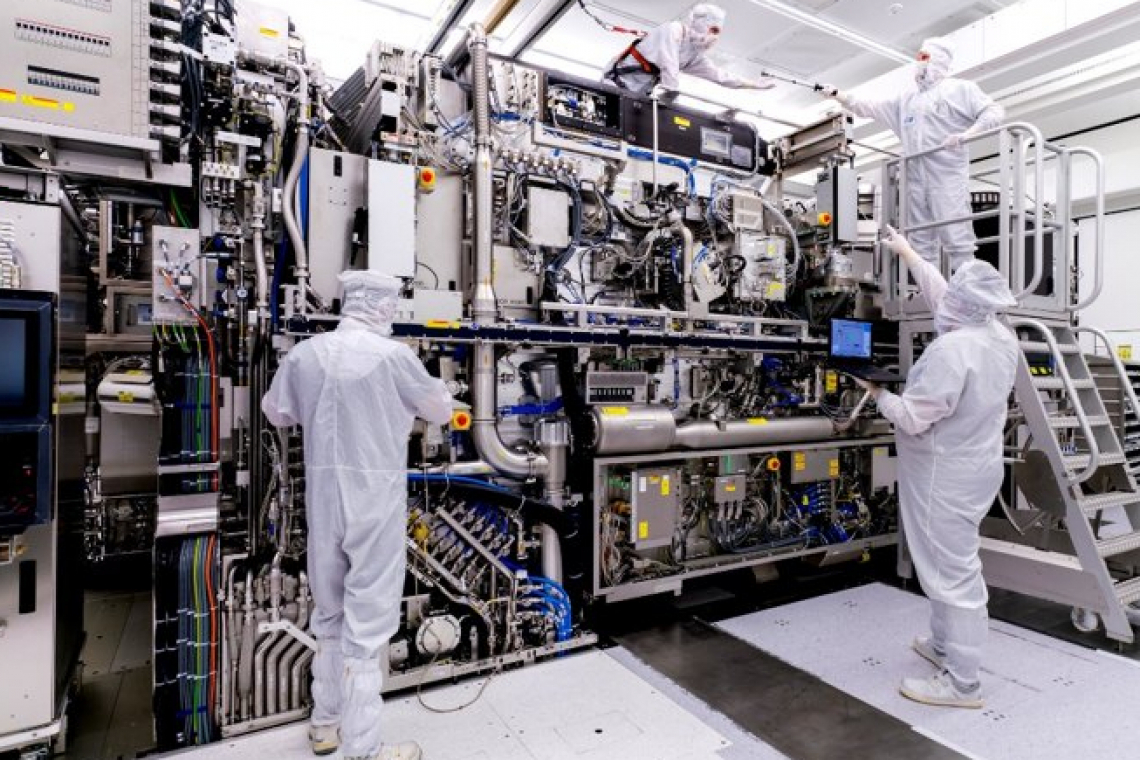

Además de la arquitectura del chip, la tecnología litográfica desempeña un papel fundamental. De 2010 a 2019, dominó la litografía de inmersión, en la que la radiación ultravioleta pasa a través de un sistema de lentes mediante una fina película líquida sobre la oblea recubierta de fotorresistencia. La estructuración por exposición se desarrolló aún más, pasando del patrón único para nodos de 28 nm al patrón doble con nodos de 22 nm y al patrón doble autoalineado para nodos de 7 nm. Hace cinco años se dio un importante salto adelante con el uso de la litografía EUV. El proceso de litografía ultravioleta extrema utiliza ondas electromagnéticas con una longitud de onda de 13,5 nm(véase la imagen superior del artículo).

Fig. 5: Desarrollo del proceso con el TMRC como ejemplo

Fig. 5: Desarrollo del proceso con el TMRC como ejemplo

¿Qué pasará después?

Uno de los principales motores del desarrollo de chips es la eficiencia energética. Esta ha mejorado en un factor >80 desde el nodo N28 de 2011 hasta el nodo N3 de este año. Esto también ha creado un requisito previo crucial para las aplicaciones de IA, ya que el consumo de energía de la minería de datos se está acumulando.

El consumo de electricidad de los centros de datos se estimó en 200 TWh en 2020, lo que corresponde al 1% del consumo mundial de electricidad. También se espera que aumente hasta el 3% en 2030 debido a la IA. Por tanto, el consumo de energía de los ordenadores de alto rendimiento (HPC) no es desdeñable.

A partir de 2025, se producirán nodos de 2 nm con la arquitectura de transistores de nanoescala. Después, se utilizará la arquitectura CFET para estructuras de 1 nm. CFET es la abreviatura de "transistor complementario de efecto de campo". Se trata de transistores MOS N&P plegados que pretenden reducir aún más el espacio necesario.

Tecnología de envasado para HPC e IA

El envasado avanzado se ha convertido en el santo grial de la industria de semiconductores. Después del Flip Chip (FC) llegó el System on Chip (SoC) y ahora el Chip-on-Wafer-on-Substrate (CoWoS). La tendencia futura es hacia el bloque monolítico mediante el apilamiento 3D en el sistema sobre circuito integrado (SoIC). Sólo así será posible aumentar aún más la velocidad de las señales y reducir el consumo de energía.

En pocas palabras

- El mercado de semiconductores, impulsado por la HPC y la IA, crecerá de 526.000 millones de dólares en 2023 a 1 billón = 1 millón de millones en 2030.

- Según una previsión de TMRC, líder mundial del mercado de fundiciones, la HPC tendrá una cuota del 40 % en 2030, la telefonía móvil del 30 % y la automoción del 15 %. Por otro lado, se espera que IoT sólo tenga una cuota del 10%, en línea con las expectativas anteriores.

- Al externalizar el desarrollo de procesos de chips y la producción de obleas al modelo de negocio de fundición, los IDM como Intel han perdido importancia de forma masiva. Estas cuotas de mercado han pasado a manos de fabricantes sin fábrica y empresas de sistemas.

- Están a punto de introducirse nuevos procesos de chips, como la arquitectura de transistores de nanoescala para nodos de 2 nm y la arquitectura CFET para estructuras de 1 nm.

La importancia de los semiconductores para la producción económica mundial (PIB) queda ilustrada por los siguientes datos: en 2030, se espera que las fundiciones representen una cuota mundial del PIB de 250.000 millones de dólares, la industria de semiconductores 1 billón de dólares = 1.000 billones de dólares y la industria electrónica 3 billones de dólares. La industria de las TI, incluida la IA, genera un valor añadido bruto de 11 billones de dólares.

Las tecnologías de semiconductores y envasado avanzan rápidamente, y con ellas las aplicaciones para futuros mercados. Japón y Corea del Sur lo han reconocido y están haciendo enormes esfuerzos para seguir el ritmo, mientras que EE.UU. intenta que Intel vuelva a ser el líder tecnológico.

Les deseo una primavera productiva.

Un cordial saludo

Un cordial saludo

Atentamente

Hans-Joachim Friedrichkeit