An die anorganischen, auf InGaN-Technologie basierenden Leuchtdioden mit Mikrometer-Dimensionen knüpfen sich große Erwartungen als technologische Basis für ‚Emissive Pixel' in TV- oder Tablet-Displays. Doch noch ist es nicht so weit. Daher lässt sich die Titel-Frage durchaus in beiden Richtungen interpretieren.

Die Technologie-Ansätze der MicroLEDs sind noch nicht ausgereift, und auch die Großserienfertigung macht noch Probleme, vor allem im Kostenniveau. Doch die Industrie arbeitet mit großem Mitteleinsatz und innovativen Ideen an der Realisierung der MicroLED-Displays, wie ein Blick auf die Wikipedia-Seite über die neuartigen Flachbildschirme eindrucksvoll zeigt.

Die ersten kommerziellen Produkte mit MicroLEDs wurden 2012 von Sony in Gestalt des ‚Crystal LED Display' lanciert, allerdings mit erheblichen Hürden im Massenmarkt durch prohibitive Fertigungskosten. Erst seit 2014, nach der Akquisition des Silicon-Valley Startups LuxVue Technology durch Apple Computer, gelten die MicroLEDs (micro light emitting diode) als eine aussichtsreiche emissive Display-Technologie.

Zu diesem Schluss kommt Dr. Xiaoxi He, Analystin bei IDTechEx und Autorin der neuen Marktstudie ‚Micro-LED Displays 2021-2031: Technology, Commercialization, Opportunity, Market and Players'. Sie geht dabei auf die prospektiven Anwendungen der Micro-LEDs ein, analysiert die Technologien, die Anbieter und Lieferketten, und gibt einen Ausblick auf die wichtigsten Märkte.

MicroLED-Displays bieten eine attraktive Palette von Vorteilen, wie einen breiten Farbraum bis hin zum gesättigten Schwarz, hohe Helligkeit, geringen Leistungsverbrauch, exzellente Stabilität und lange Lebensdauer, große Betrachtungswinkel, großen Dynamikbereich, also hohen Kontrast, schnelle Refresh-Zyklen, Transparenz der Panels, nahtlose System-Anbindung und mögliche Integration von Sensoren in der Bildfläche. Nicht schlecht im Vergleich zu LCD, OLED und QD. Mit dem Erscheinen der ersten kommerziellen MicroLED-Displays seitens mehrerer Hersteller haben die auf emissiven LED-basierten Displays große Aufmerksamkeit von OEMs und Materiallieferanten, Investoren und Anwendern gefunden. Einige Beispiele zeigt Tabelle 1.

Tab. 1: Hersteller von Micro- und MiniLED-Displays, zusammengestellt von IDTechEx

|

Spec. |

Sony Crystal LED Display |

Samsung The Window |

LG Micro LED Signage |

Konka Smart Wall |

TCL The Cinema Wall |

|

Size |

Various |

75“ |

175“ |

118“ |

132“ |

|

Resolution |

3840x2160 |

3840x2160 |

3840x2160 |

3840x2160 |

3840x2160 |

|

PPI |

20 |

58,7 |

25,2 |

37,3 |

33,4 |

|

Others |

1M:1, 140 % sRGB, 1000 nits, 120 fps |

10 K:1, 1600 nits |

- |

10 M:1, 147 % DCI-P3, ≥ 3000, 2 M:1 HDR |

2,5 M:1, 1500 nits, 16 bits |

Parallel dazu wandert die seit Langem etablierte LCD-Fertigung derzeit kostenbedingt in großem Maßstab nach China und findet dort gut vorbereitete industrielle Infrastrukturen. Einige LCD-Hersteller erwägen die Aufgabe des Geschäfts. Samsung hat angekündigt, das klassische LCD-Segment aufzugeben und künftig auf QD und OLED (und seit Neuestem auch auf MicroLEDs) zu fokussieren. LG Display hat die heimische Fertigung von LCD-Panels eingestellt, Panasonic und JDI (Japan Display Inc.) folgen derselben Linie. AUO, Innolux und andere taiwanesische Anbieter wollen ihre Investments in LCD oder OLED herunterfahren.

Die Produktion von OLED-Panels, bemerkt die Verfasserin der Studie, wird gegenwärtig von koreanischen Herstellern dominiert, und zwar mit großen Fertigungskapazitäten und technologischer Reife, Verfügbarkeit von Materialien und Equipment sowie gut ausgerüsteten und vollständigen Lieferketten. Das gilt insbesondere für SDC (Samsung Display Corp.) und LGD (LG Displays). Im Abnehmerbereich haben Samsungs kleine und mittelgroße OLED-Panels in Smartphones Eingang gefunden, während die großen OLED-Panels von LGD in TV-Geräten eingesetzt werden. Samsung und LG dominieren somit das Segment der kleinen/mittleren wie der großen OLED Panels.

Eine weitere in diesem Zusammenhang wettbewerblich interessante Technologie sind die Quantum Dots (QD), in ihrer Funktion als photolumineszente Elemente. Durch den Einbau von QD-Beschichtungen in die LCD-Struktur lässt sich der Farbraum signifikant erweitern. Auch die QD-basierten Displays holen somit auf.

Die Micro-LED-Displays bestehen aus emissiven anorganischen LEDs, die als Subpixel fungieren. Sie haben Abmessungen im Mikrometerbereich und werden ohne Package eingesetzt. Die Bestückung unterscheidet sich vom traditionellen Pick-and-Place Prinzip. Bei ihrer Fertigung sind diverse in der Halbleiterproduktion übliche Prozesse involviert, wie Chip-Design, Epitaxie, Substrat-Entfernung, Inspektion, Bonden und Interconnect, Test und Reparatur. Diese Aspekte werden heute im Allgemeinen gut beherrscht.

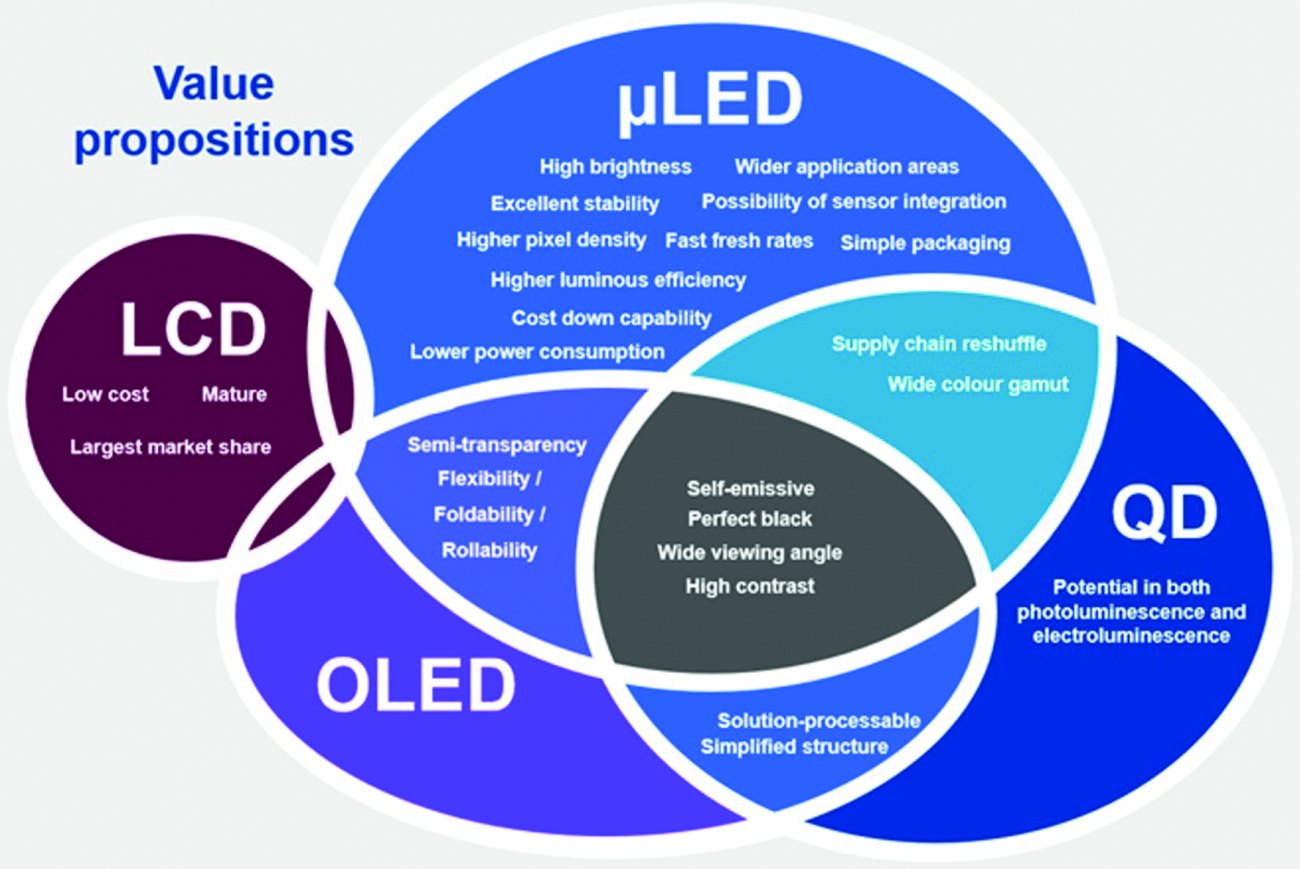

Jede Display-Technologie hat ihre spezifischen Eigenschaften, die ihren Marktwert definieren. Abbildung 1 zeigt eine Übersicht der konkurrierenden Prinzipien, wobei sich die Alternativen wie LCD, OLED und QD überschneiden. Der IDTechEx-Report konstatiert, dass derzeit nicht alle Value Propositions der MicroLED-Displays – wegen mangelnder technologischer Reife und unrealistischer Kostenvorgaben – bereits realisierbar sind. Auch die Quanteneffizienz (EQE) der einzelnen MicroLEDs ist relativ niedrig, was sich auf den Leistungsverbrauch der Panels auswirkt. Die extreme hohe Auflösung der Micro-LEDs ist auch unter Kostengesichtspunkten recht schwierig in den Maßstab großer Panels umzusetzen. Abb. 1: Value Proposition aktueller Display-Technologien / Quelle: IDTechEx

Abb. 1: Value Proposition aktueller Display-Technologien / Quelle: IDTechEx

Schlussfolgerung der IDTechEx-Studie: Ob die MicroLED-Displays die OLEDs ablösen und ersetzen oder nicht, ist zumindest kurz- und mittelfristig stark von den angepeilten Applikationen abhängig. Der Report geht diesen Fragen detailliert nach und evaluiert das Replacement existierender Technologien und die Aussicht, mit MicroLEDs neue Märkte und Anwendungssituationen zu schaffen. Die aussichtsreichsten Anwendungsfelder für MicroLED-Displays: Augmented/Mixed Reality (AR/MR), Virtual Reality (VR), große Video-Displays, TV-Geräte und Monitore, automotive Displays, Mobiltelefone, Smartwatches und Wearables, Tablets und Laptops.

Dabei gilt: LCD-Displays, die derzeit den Display-Markt dominieren, haben ihre intrinsische Begrenzung bei größeren Panelformaten. OLEDs nehmen einen wachsenden Anteil ein, hauptsächlich in Smartphones. QD-LCDs werden in Premium-TVs vermarktet und von den Consumern gut angenommen. LED-Displays finden sich bereits in großen öffentlichen Anzeigetafeln. Um mit diesen allen zu konkurrieren, müssten die MicroLEDs ihre Werthaltigkeit klarer herausstellen oder weitere Vorteile entwickeln. Die Schaffung eines neuen Display-Markts muss also von den jeweiligen Gebrauchsfunktionen ausgehen, die durch Alternativen nicht darstellbar sind. Das wären Displays mit kunden- und anwenderspezifischen Formgebungen und mit integrierten Sensoren. Sie sollten außerdem die Konzepte existierender Displays erweitern und bereichern.

Abschließend einige aktuelle Entwicklungen der MicroLED-Fertigung. Der kanadische Start-up eLux Inc. in Vancouver meldet die Entwicklung eines Fluidic Assembly Tools für Displays mit 12,3 Zoll Diagonale. Es umgeht den Pick-and-Place Prozess durch einen flüssigkeits-basierten Transfer der MicroLEDs vom Wafer zum Display-Substrat. Das automatisiert, beschleunigt und verbilligt die Montage.

Auch bei Aixtron, bekannter deutscher Anbieter von Halbleiterfertigungssystemen, verfolgt man ein innovatives MOCVD-Verfahren (metallorganische chemische Gasphasenabscheidung) für MicroLEDs. Es verwendet eine Prozesskammer mit ‚In-situ' Ätzverfahren und voll automatischem Wafer-Handling, das die Defektrate drastisch reduziert und die Ausbeute erhöht.

Der französische Start-up Aledia in Echirolles bei Grenoble (2012 aus dem Forschungslab CEA-Leti ausgegliedert) erzeugt die MicoLED-Pixel als GaN-Nanodrähte in 3D-Konfiguration anstelle der planaren Deposition von GaN auf Saphirwafern. In einer Pilot-Fertigung gelingt dies erstmals auch auf 300-mm Siiliziumwafern, was die Technologie anschlussfähig zur Standard-Halbleiterfertigung macht und potenziell in typische Si-Foundries ausgelagert werden kann. Aledia Gründer Giogio Anania spricht von einer ‚Disruption in der Display-Fertigung'.

Samsung ist bereits auf diesem Weg: Noch im Sommer 2021 sollen erste TV-Geräte mit extrem großen MicroLED-Bildschirm mit 110 Zoll Diagonale ('The Wall’) am Markt erscheinen. Im 8K-Premiumformat zum Preis um die 150 000 €.