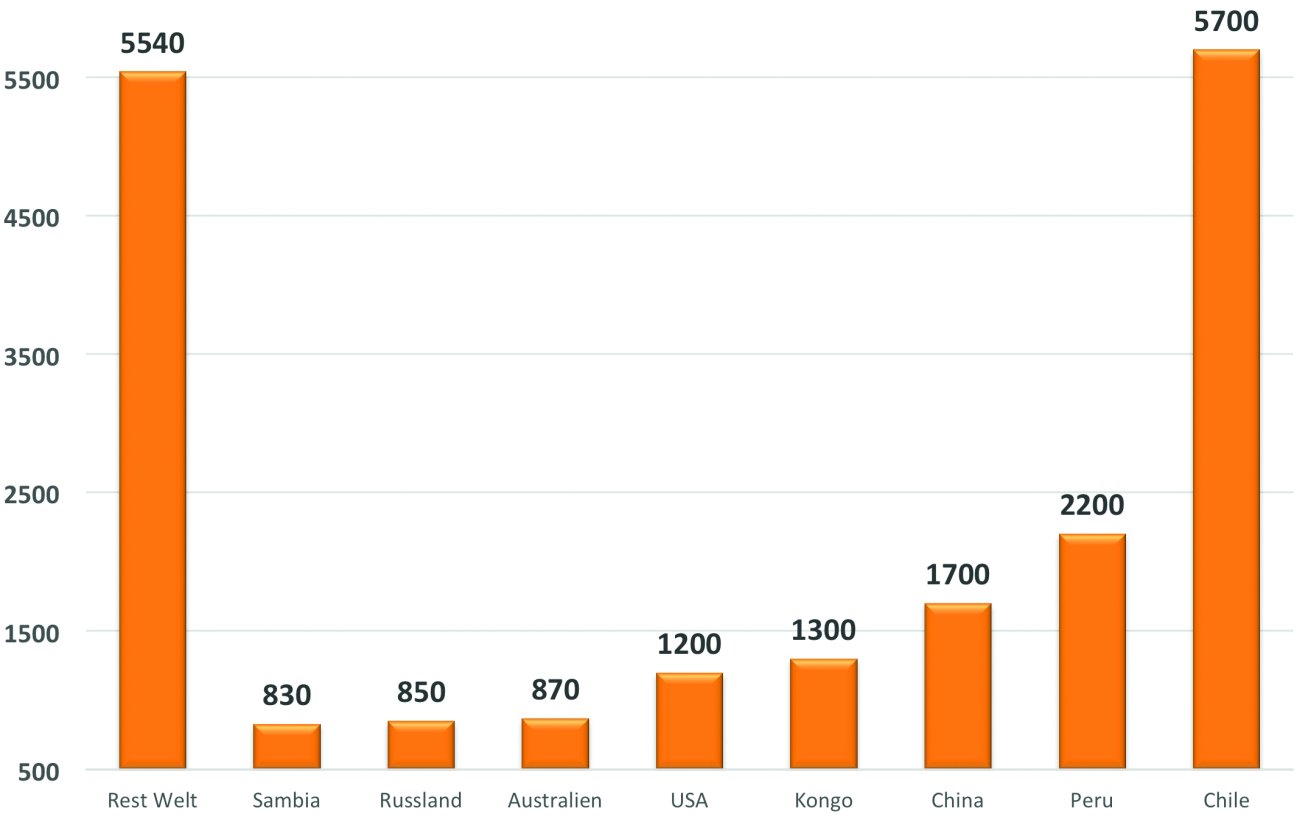

Nach fehlenden Mi-crochips u. a. für die Automobilindustrie sind wir mittlerweile bei wichtigen Rohstoffen angelangt – zum Beispiel Kupfer. Jeder möchte ein Stück vom Kupferkuchen abhaben, aber die Fördermengen sind derzeit auf 20 Mio. t begrenzt (Abb. 1, 2). Die weltweit größten Kupfervorkommen befinden sich in Chile (Fördermenge von derzeit 5,7 Mio. t). Peru, China und der Kongo folgen auf Platz 2, 3 und 4, und fördern zusammen weniger als das Land am Westrand des südamerikanischen Kontinents.

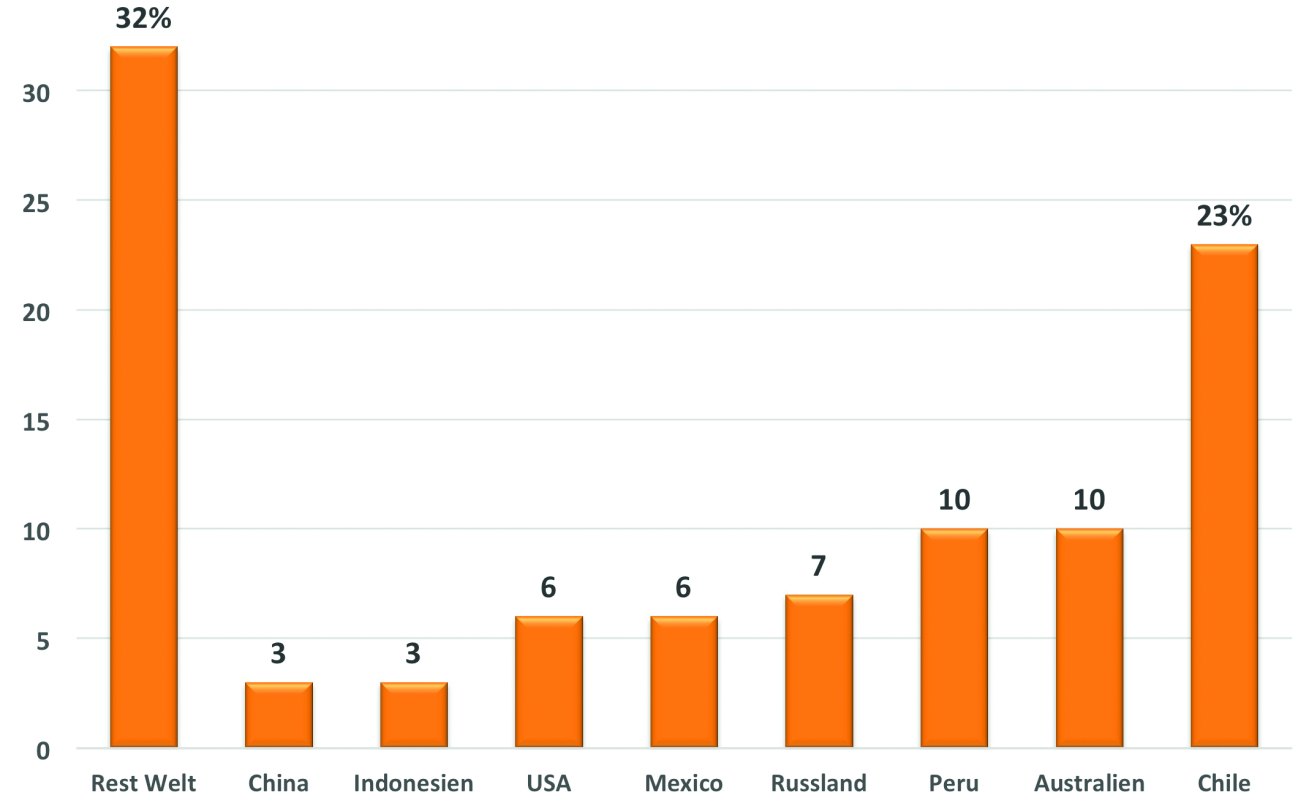

Die Reserven Chiles an dem Buntmetall beliefen sich im Jahr 2020 auf insgesamt 200 Mio. t. Deutlich weniger Vorkommen lagern in Australien (87 Mio. t) und Peru. Die weltweiten förderfähigen Reserven wurden vom United States Geological Survey (USGS) im Januar 2020 auf 870 Mio. t geschätzt (Abb. 3). Das würde auf Basis heutiger Fördermengen etwa 40 Jahre reichen.

Abb. 2: Minenproduktion Kupfer 2020 Welt in 1000 Tonnen (Quelle: Friedrichkeit, Statistica)

Abb. 2: Minenproduktion Kupfer 2020 Welt in 1000 Tonnen (Quelle: Friedrichkeit, Statistica)

Abb. 3: Förderreserven Kupfer nach Land 2019 in Prozent (Quelle: Friedrichkeit; Markit Economics)

Abb. 3: Förderreserven Kupfer nach Land 2019 in Prozent (Quelle: Friedrichkeit; Markit Economics)

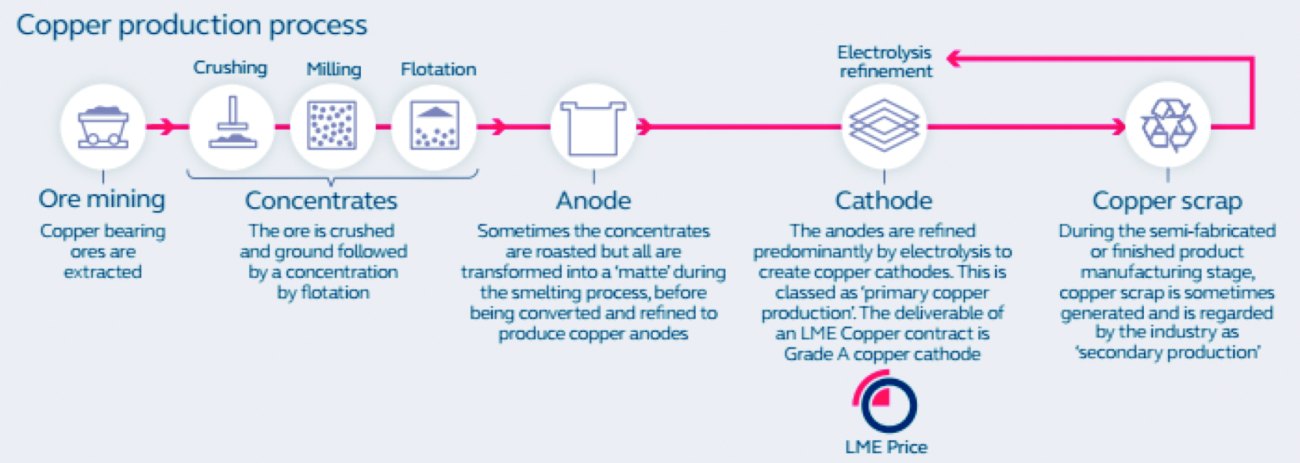

Herstellungsprozess von Kupfer-Kathoden

Der Produktionsprozess (Abb. 4) führt von einem Erz-Gestein mit ca. 0,2 % Kupferanteil zu einer Kupferkathode von 99,99 % Reinheit. Kupfererz wird zu 90 % im Tagebau abgebaut (Abb. 1). Oberflächennahe Erze können nach Abtragung der Deckschichten abgebaut werden. Im ersten Prozessschritt wird das Kupfererz zerkleinert und dann zu Pulver gemahlen. Dieses wird anschließend durch ein Verfahren namens Schaumflotation angereichert. Unerwünschtes Material, Gangart genannt, sinkt auf den Boden und wird entfernt. Abb. 4: Der Herstellungsprozess von Kupfer Kathoden vom Kupfererz bis zur Elektrolyse (Bild: LME)

Abb. 4: Der Herstellungsprozess von Kupfer Kathoden vom Kupfererz bis zur Elektrolyse (Bild: LME)

Beim Rösten beginnen die chemischen Reaktionen: Das pulverisierte, angereicherte und vorgereinigte Erz wird an der Luft zwischen 500 °C und 700 °C erhitzt, um es zu trocknen und einen Teil des Schwefels zu entfernen. Die jetzt erreichte Zwischenstufe wird Kalzinat genannt.

Das feste Kalzinat wird auf 1200 °C erhitzt und schmilzt. Einige Verunreinigungen werden entfernt und es entsteht eine Matte (eine Mischung aus flüssigem Kupfer und Eisensulfid). In die flüssige Matte wird Luft eingeblasen, wodurch Blisterkupfer entsteht, das so genannt wird, weil die im Feststoff eingeschlossenen Gasblasen an der Oberfläche Blasen bilden. Im anschließenden Anodenguss wird der Blister zu Anoden für die Elektrolyse gegossen. Durch Elektrolytische Raffination wird das Kupfer bis zu einem Reinheitsgrad von 99,99 % gereinigt.

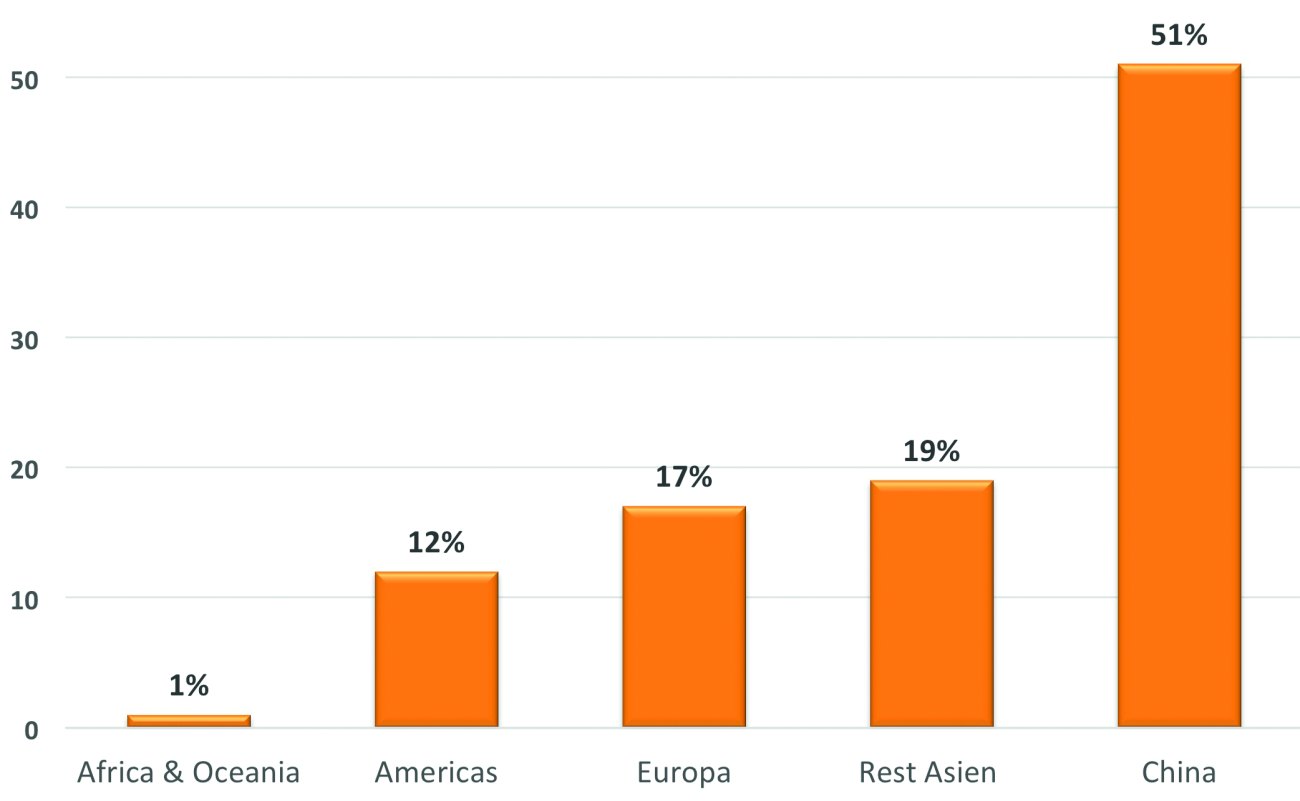

Die dominierenden Verbraucher: China und das übrige Asien

Mit über 50 % verbraucht China mehr als 10 Mio. t pro Jahr (Abb. 5). Zusammen mit den übrigen asiatischen Staaten sind dies 70 % oder 14 Mio. t von derzeit weltweit hergestellten 20 Mio. t Kupfer. Europa folgt mit 17 % Anteil und der amerikanische Kontinent mit 12 %. Abb. 5: Kupferverbrauch nach Land 2019 in Prozent (Quelle: Friedrichkeit; Statista)

Abb. 5: Kupferverbrauch nach Land 2019 in Prozent (Quelle: Friedrichkeit; Statista)

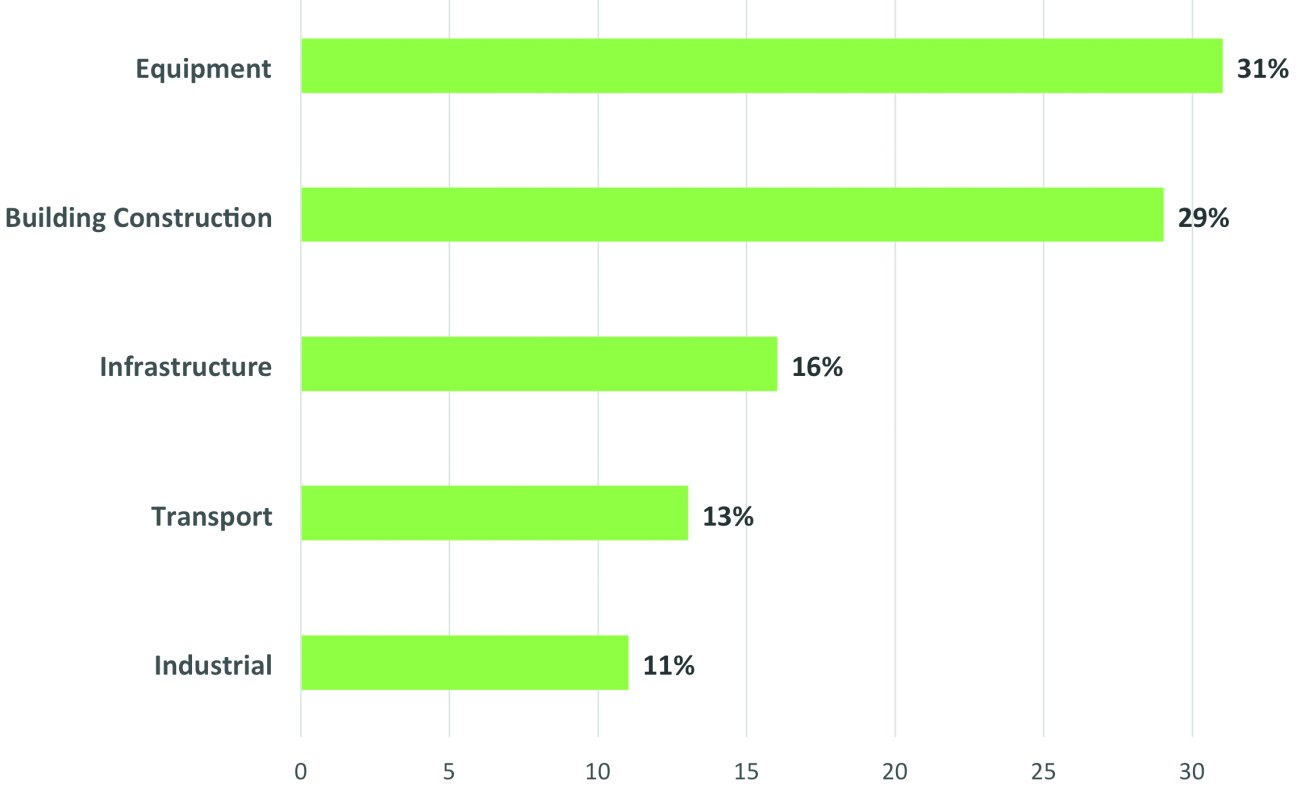

Während die Industrie nur ganze 11 % Anteil am weltweiten Kupferverbrauch hat, liegt der Bedarf für das Segment Gebäude und Ausrüstung bei 29 % bzw. 31 % (Abb. 6). Mit zusammen 45 % verbraucht das Segment Gebäude und Infrastruktur einen erheblichen Anteil. Insbesondere China ist hier in den letzten zwei Jahrzehnten beim Aufbau seiner Infrastruktur und im Bausektor als Großverbraucher aufgetreten. Da hier auch wenig abgerissen wurde, ist im Gegensatz zu Europa mit viel Recycling der wieder verwendbare Schrottanteil gering.

Elektromobilität und Digitalisierung treiben die Nachfrage

Die Elektromobilität – und hier vor allem die Batterieherstellung – sind zum exponentiell wachsenden Nachfrager von Kupferfolien und -kabeln aufgestiegen. Parallel dazu hat die Digitalisierung, auch getrieben durch die Pandemie, gewaltig Fahrt aufgenommen. On Top kommt die schnell wachsende Weltbevölkerung, die eine Unterkunft braucht. Das Segment Building Construction ist mit 29 % der zweitgrößte Verbraucher von Kupfer (Abb. 6).

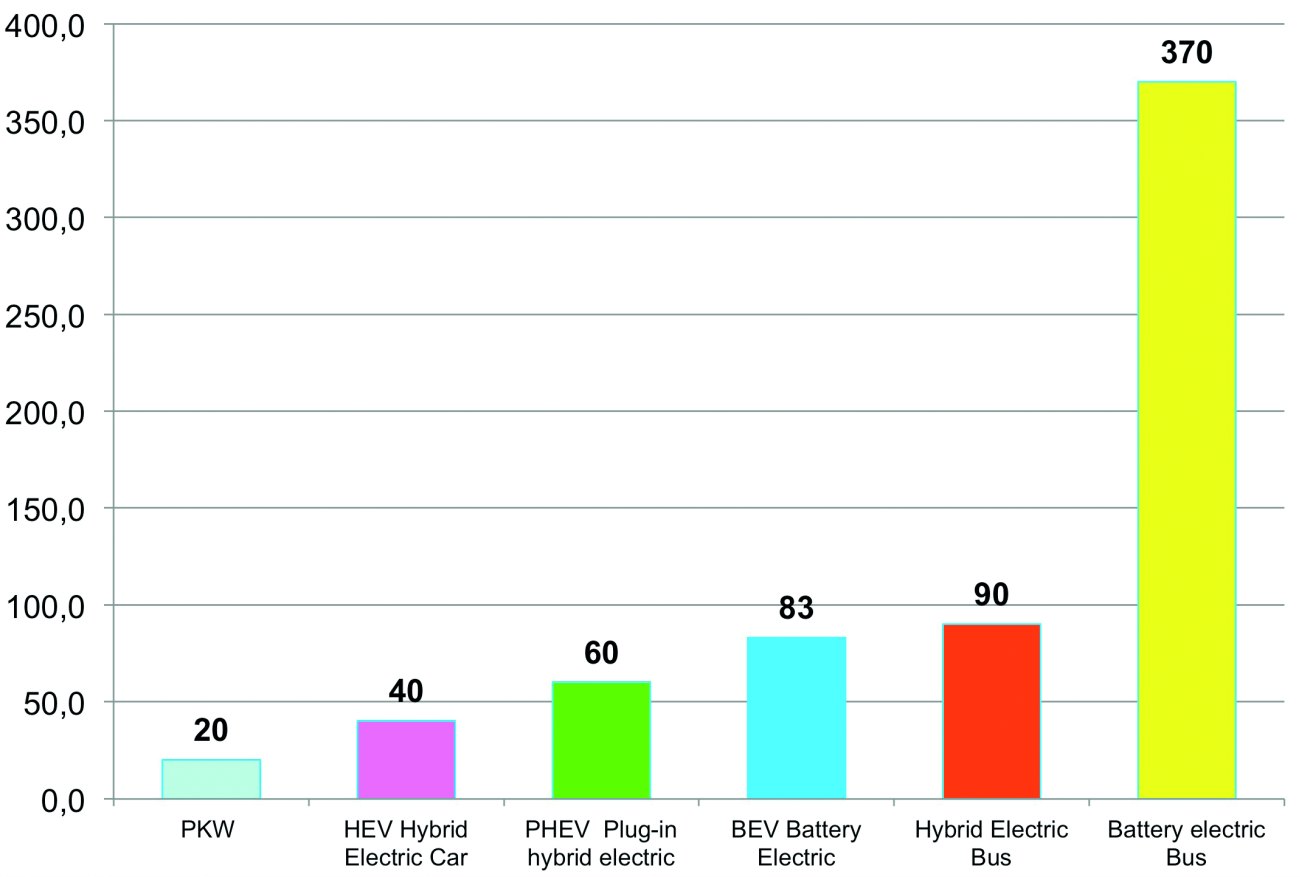

Im Durchschnitt benötigt ein Plug-in Hybrid Pkw (PHEV) dreimal so viel Kupfer wie ein Fahrzeug mit Verbrennungsmotor und viermal so viel wie ein Battery Electric Vehicle (BEV) (Abb. 7).

Die Batterie besteht zu 18 % Gewichtsanteilen aus Kupfer, da die Anode aus Kupfer als Trägermaterial besteht, die Kathode aus Aluminium. Hinzu kommen Kupferbedarfe für Elektromotor, Hochvolt-Bordnetz, Leistungselektronik und weitere.

Gehen die Kupferpreise weiter durch die Decke?

Die Kupferpreise sind seit Anfang der Jahrtausendwende nicht nur von der Nachfrage in verschiedenen Segmenten (Abb. 6) getrieben, sondern auch durch Spekulation von Kapitalanlegern.

Abb. 6: Kupferverbrauch nach Branchensegmenten 2016 in Prozent (Quelle: Friedrichkeit, ICSG)

Abb. 6: Kupferverbrauch nach Branchensegmenten 2016 in Prozent (Quelle: Friedrichkeit, ICSG)

Abb. 7: Durchschnittlicher Kupferbedarf pro Fahrzeugtyp in kg (Quelle: Friedrichkeit; Copper Development Assoc)

Abb. 7: Durchschnittlicher Kupferbedarf pro Fahrzeugtyp in kg (Quelle: Friedrichkeit; Copper Development Assoc)

Bis Ende der Neunziger Jahre bewegte sich der Kupferpreis über Jahrzehnte im Bereich 1500 bis 2000 \(/t. Der Aufbau der neuen Infrastruktur in China vom Entwicklungsland zum Industrieland und die Kapitalanleger sorgten für den Preissprung auf 6000 bis 7500 \)/t.

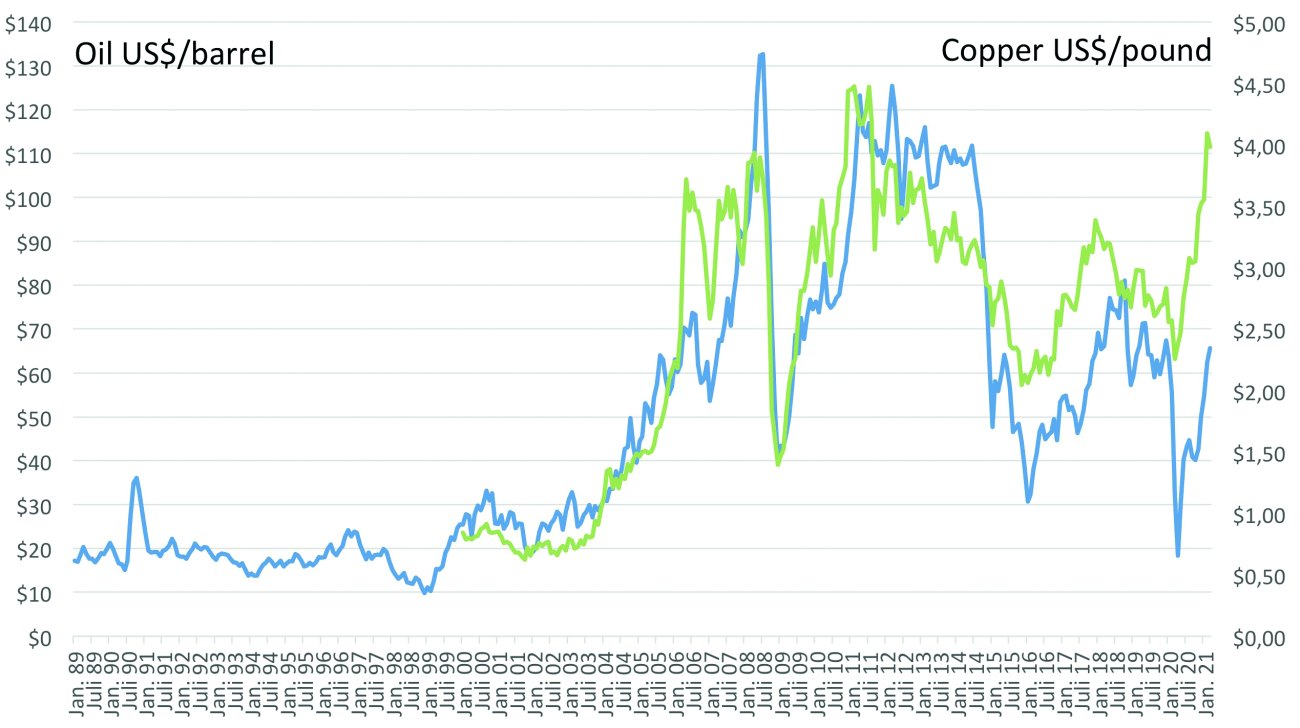

Wie stark der Einfluss von Kapitalanlegern ist, zeigt Abbildung 8. Der Kupferpreis in \( pro pound und der Ölpreis in \) pro Barrel (Blau) von 1989 bis 2021 zeigen Parallelen, da beides zyklische Rohstoffe für Kapitalanleger und Trader sind.

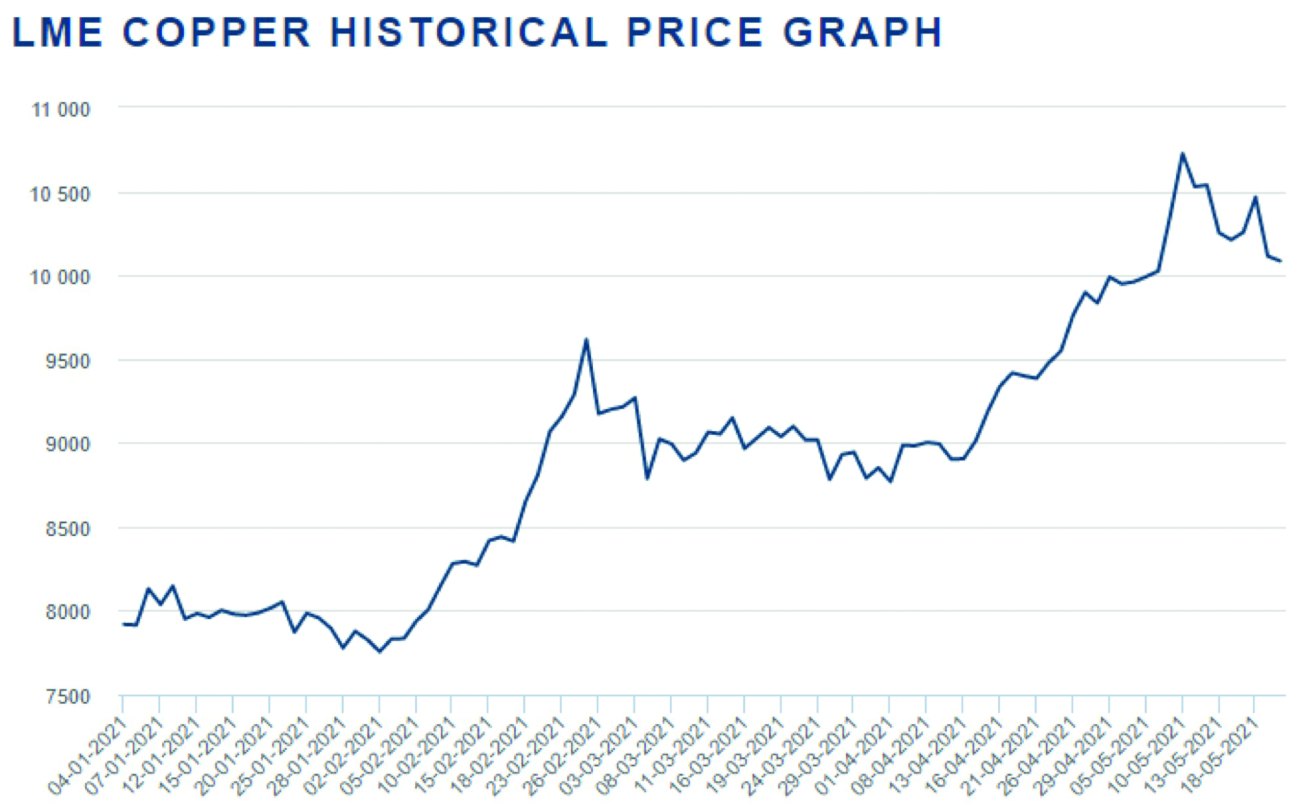

In einer Welt des leichten Geldes ist die Spekulation mit Rohstoffen allgegenwärtig. Der starke Anstieg der Zuflüsse in Kupfer-ETFs begann, als die Zentralbanken das Gaspedal durchdrückten – mit dem Ergebnis des höchsten Kupferpreises seit 10 Jahren mit über 10 000 $/t (Abb. 9).

Abb. 8: Kupferpreis in US$/pound (grün) und Ölpreis in US$/Barrel (blau) 1989 bis 2021 zeigen Parallelen

Abb. 8: Kupferpreis in US$/pound (grün) und Ölpreis in US$/Barrel (blau) 1989 bis 2021 zeigen Parallelen

Abb. 9: Kupferpreisentwicklung (Cash Buyer) vom 1.01.2021 bis 18.05.2021 (Quelle: London Metal Exchange)

Abb. 9: Kupferpreisentwicklung (Cash Buyer) vom 1.01.2021 bis 18.05.2021 (Quelle: London Metal Exchange)

Backwardation?

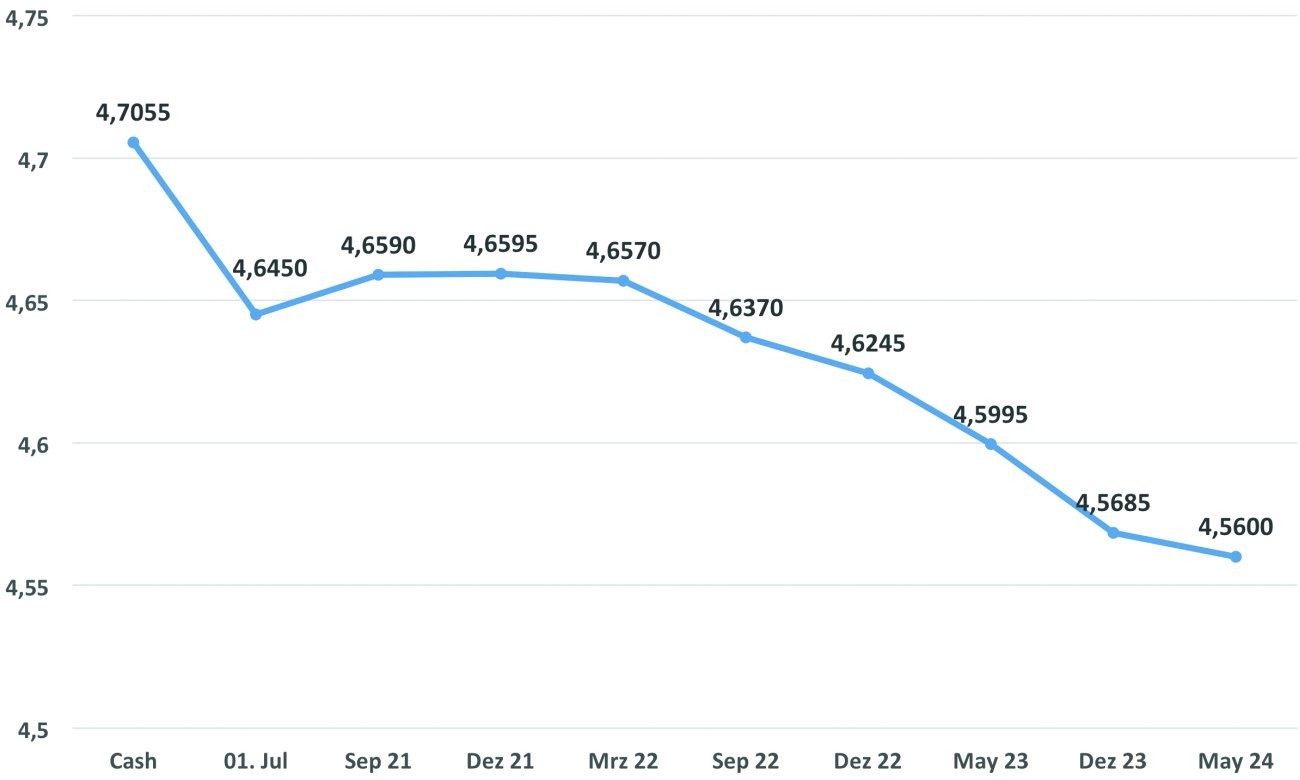

Die Kupfer-Futures-Kurve (Abb. 10) befindet sich in Backwardation, d. h. die Futures-Preise liegen unter den Kassapreisen, was ein Zeichen für physische Knappheit ist. In der Regel entsteht eine Backwardation, wenn die Nachfrage für eine sofortige Lieferung des Produkts erheblich höher ist als die Nachfrage für zukünftige Terminkontrakte bzw. Futures. Abb. 10: Kupfer-Future Verlauf am 14. Mai 2021, Schlusskurs in US$/pound an der Chicago Metal Exchange (Grafik: Friedrichkeit)

Abb. 10: Kupfer-Future Verlauf am 14. Mai 2021, Schlusskurs in US$/pound an der Chicago Metal Exchange (Grafik: Friedrichkeit)

Es ist wahrscheinlich, dass sich die aktuelle Kupferknappheit als strukturell erweisen wird, auch weil sich die Elektrifizierung der globalen Autoflotte und die Digitalisierung beschleunigt. Wir sollten uns deshalb auf ein Preisniveau um die 10 000 $/t einstellen.

Auf den Punkt gebracht

- Chile fördert mit 5,7 Mio. Tonnen 29 % der Weltproduktion von Kupfer, gefolgt von Peru mit 2,2 Mio. Tonnen, China mit 1,7 Mio. Tonnen und Kongo mit 1,3 Mio. Tonnen

- Die heute bekannten Förderreserven für Kupfererz betragen nach dem US-Geological Survey 870 Mio. Tonnen und würden bei konstantem Verbrauch noch ca. 40 Jahre reichen

- China und Südostasien verbrauchen rund 70 % der Weltproduktion von 20 Mio. Tonnen für Kupfer, Europa 17 % und die USA 12 %

- 76 % der Welt Kupferproduktion gehen in die Segmente technische Ausrüstung (31 % equipment), Hoch- und Tiefbau (29 % building/construction) und Infrastruktur (16 % infrastructure)

- Die Elektromobilität mit der Batterieproduktion, dem Elektromotor, dem Hochvoltnetz und der Leistungselektronik treiben zusammen mit der Digitalisierung den Kupferverbrauch und damit die Preise.

Der Fortschritt kostet seinen Preis, auch da viel zu oft die Folgenabschätzung fehlt. Umweltzerstörungen und schlimme Arbeitsbedingungen außerhalb unserer Sichtgrenzen sind oft die Folge von massivem Rohstoffverbrauch.