Zunächst einmal gibt es auch in der Halbleiter-Industrie eine Hackordnung mit Tier-1-, Tier-2-, Tier-3-Ländern, -Branchen und -Lieferanten. Daraus ergeben sich Prioritäten bei Entwicklungsbudgets, Produktionsprioritäten und letztendlich bei der Belieferung. Das Lieferketten-Problem beginnt mit fehlenden Foundry-Kapazitäten und geht bis zu knappen Substraten (Abb. 1) beim Packaging.

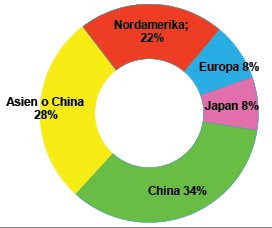

Abb. 2: Halbleiter-Verkäufe Welt nach Ländern in Prozent, Stand November 2021

Abb. 2: Halbleiter-Verkäufe Welt nach Ländern in Prozent, Stand November 2021

Abb. 3: Halbleiter Bedarf Welt nach Branchen in Prozent

Abb. 3: Halbleiter Bedarf Welt nach Branchen in Prozent

Beginnen wir Top-Down mit Zahlen der Semiconductor Industry Association (SIA): Ende letzten Jahres gingen 2/3 der Halbleiter-Verkäufe zu Kunden nach China und Asien, 22 % nach Nordamerika und nur 8 % jeweils nach Europa und Japan (Abb. 2).

Automobilbranche auf dem letzten Platz

Ein ähnliches Bild ergibt sich, wenn man den Halbleiter-Bedarf nach Branchen weltweit betrachtet: Der Gesamtmarkt betrug 2020 etwa 440 Mrd. $.

2/3 des Bedarfs gehen an Computerhersteller mit 33 % und Communication-Hersteller mit 31 %. Consumer-Bereich und Industrial-Bereich konsumieren jeweils 12 %. Auf dem letzten Platz liegt die weltweite Automobilindustrie mit bisher 11 % – sofern man das Militärsegment mit 1 % in der Listung vernachlässigt.

Betriebswirtschaftliche Optimierung knapper Chip-Kapazitäten

Kein Wunder also, wenn die Automobilindustrie nicht gerade die oberste Priorität bei den Halbleiterherstellern hatte, als man im Corona-Frühjahr 2020 per ‚full stop' viele Aufträge stornierte.

Hinzu kommt, dass die Automobilindustrie auch für ihre sehr preisfokussierten Einkäufer bekannt ist. Dass dann eine betriebswirtschaftliche Optimierung knapper Halbleiterkapazitäten bei den Chip-Herstellern erfolgte, als der Bedarf sprunghaft über alle Branchen weltweit wieder anstieg, ist leicht nachvollziehbar.

Es ist kein Geheimnis, dass die Automobilindustrie und auch andere Branchen durch die begrenzte Halbleiter-Verfügbarkeit ihre Produktion nach höheren Erträgen optimieren. Bei Mercedes hat z. B. der neue EQS und die neue S-Klasse eine höhere Priorität bei der Ausstattung mit Assistenzsystemen. Die Fahrzeuge der Mittelklasse und unteren Mittelklasse müssen dagegen warten und für die E-Klasse gilt darüber hinaus sogar ein Auftrags-Stopp für das jetzige Modell bis Ende 2022.

|

2020 |

2021 |

2022 F |

|

|

Europe |

-5,8% |

25,6% |

7,1% |

|

Americas |

21,3% |

24,6% |

10,3% |

|

Japan |

1,3% |

19,5% |

9,3% |

|

2021 = $ 553 bn |

2022F= $ 601 bn |

||

|

Total |

6,8% |

25,6% |

8,8% |

Der sprunghafte Bedarfsverlauf für das Halbleiter- Wachstum weltweit geht gemäß einer Prognose der World Semiconductor Trade Statistics (WSTS) von November 2021 aus Tabelle 1 hervor. Vor allem Europa reißt hier wie vorerwähnt mit einem Rückgang im Jahr 2020 von minus 5,8 % alle Hürden. Darauf folgt eine exorbitante Bedarfssteigerung 2021 von 25,6 %. Fraglich ist wieviel Doppelreservierungen und vorsorgliche Angst-Bestellungen hier vorhanden sind.

Halbleiter-Bedarf der Automobilindustrie verdoppelt bis 2025

Der weltweite Halbleiter-Bedarf soll nach einer Analyse von Gartner aus Mitte 2021 von 422 Mrd. $ auf 626 Mrd. $ mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % von 2019 bis 2024 (Tab. 2) steigen. Hervorstechend ist die CAGR der Automobilindustrie mit 15,7 %. Hier wird der Technologiewechsel vom Verbrennungsmotor auf batterieelektrischen Antrieb deutlich. Allerdings sind größte Bedarfstreiber die Vielzahl neuer Assistenzsysteme als Vorbereitung für das teilautonome und autonome Fahren. Der Bedarf soll sich deshalb auch absolut von derzeit 41 Mrd. $ auf 80 Mrd. $ bis 2025 nahezu verdoppeln.

Geopolitisches Klumpenrisiko bei Foundries

Betrachtet man die Top 10 Halbleiter-Foundries weltweit, so sind geopolitische Risiken offensichtlich. TSMC ist nach Intel und Samsung der weltweit drittgrößte Halbleiterhersteller und der weltweit größte unabhängige Auftragsfertiger für Halbleiterprodukte (Foundry). Mit TSMC steht mit einem Weltmarktanteil für Foundries von 54 % ein technologischer Spitzenreiter ganz vorne, gefolgt von UMC mit 7 % Marktanteil.

TSMCs größter Kunde ist Apple, mit Abstand gefolgt von Nvidia, Qualcomm und weiter hinten europäische Hersteller wie NXP und Infineon. Insgesamt konzentrieren sich 65 % der Foundries derzeit auf Taiwan. Zwischenzeitlich ist der US-Administration die große Abhängigkeit von Taiwan bewußt geworden. Nur Intel hat die Chip Entwicklung, die Produktion und das Packiging in den USA und auch das nur für einen Teil des Bedarfs. Deshalb gibt es derzeit mehrere Halbleiter Produktionswerke in den USA im Bau, jeweils mit ca. 20 Milliarden Investitionssumme. Auch Deutschland hofft auf den Zuschlag für ein Produktionswerk.

|

Markt |

2019 Mill. US$ |

2024 F Mill. US$ |

CAGR % |

|

Smartphone |

106 |

155 |

6,7% |

|

PC |

86 |

110 |

2,6% |

|

Consumer electronics |

43 |

67 |

7,8% |

|

Automotive |

41 |

73 |

15,7% |

|

Industrial electronics |

50 |

75 |

10,2% |

|

Infrastructure (i.e. Basestations) |

36 |

49 |

5,9% |

|

Server, datacenter, storage |

61 |

99 |

8,0% |

|

Total |

422 |

626 |

7,4% |

Nun kennen wir alle Chinas massives Drängen die ,abtrünnige Provinz Taiwan' zu übernehmen. Der chinesische Hunger nach Halbleitern zumal nach den Exportverboten von Ex-Präsident Trump ist gewaltig. Die weltweit führende taiwanesische Spitzentechnologie von Strukturbreiten 2 nm und kleiner würde hier China einen gewaltigen Vorteil verschaffen.

Mit 80 Mrd. $ soll die China-eigene Chipindustrie aufgebaut werden, finanziert durch den China National IC Industry Investment Fund zusammen mit Provincial Funds. Das Ziel ist bis 2025 eine Eigenversorgung von 70 % zu erreichen.

Auf den Punkt gebracht

- Die weltweiten Halbleiter-Verkäufe lagen bei 34 % in China und bei 28 % in Asien ohne China. Danach folgten die USA mit 22 %, während Europa mit 8 % Bedarf vom Weltmarkt eine Nebenrolle spielt.

- Nach Branchen hat das Computer-Segment mit 33 % den größten Chip-Bedarf gefolgt vom Communication Segment mit 31 %. Der Industrie- und Consumer-Bereich verbraucht 12 %. Schlusslicht ist derzeit noch der Automotive-Bereich mit 11 %.

- Der Automotive-Bereich hatte im Jahr 2019 noch einen Chip-Bedarf von 41 Mrd. $ und soll bis 2025F auf 80 Mrd. $ verdoppeln. Dies entspricht einer Wachstumsrate von 15,7 % CAGR.

Der Mangel an Halbleitern wird noch einige Jahre andauern. Zum Ersten steigt der Bedarf der Automobilindustrie rasant durch neue Assistenzsysteme, die bald auch Mittelklasse Pkw und kleinere Pkw das teilautomatisierte Fahren der Klasse 2+ und 3 ermöglichen. Nicht zu vergessen, dass anstatt ehemals fast 90 Mio. Einheiten Pkw im Jahr 2020 nur 68 Mio. gebaut wurden und 2021 nur 71 Mio.

Zum Zweiten benötigen neue Technologien wie zum Beispiel die Verknüpfung von virtual reality und augmented reality in neue Welten wie Metaverse sehr leistungsstarke Rechner und Bauelemente, was den Chipbedarf zusätzlich steigert. Zum Dritten benötigen die Milliarden US$ Investitionen in neue Greenfield Halbleiter Produktionswerke mindestens 2 ½ bis 3 Jahre vor dem Ramp-up der Produktion. Weiterhin ist also noch viel Geduld angesagt.

Ich wünsche Ihnen trotz einer derzeit schwer kalkulierbaren Welt, einen kraftvollen Start in das Frühjahr

Ihr

Hans-Joachim Friedrichkeit