![Abb. 2: Screenshot der Apple-Car-Studie von Vanarama [1]](/media/k2/items/cache/plus-2022-04-0036_XL.jpg)

Der Smartphone-Markt verzeichnete zwar 2021 gegenüber Vorjahr recht ordentliche 7 % Wachstum, fällt aber inzwischen erkennbar wieder auf die Vor-Covid-Werte von rund 2 % jährlichen Zuwachs' zurück. Und dies, obwohl für 2022 erwartet wird, dass 5G-fähige Geräte mehr als die Hälfte aller verkauften Smartphones ausmachen werden. Ab 2024 rechnet der aktuelle IDC-Forecast mit einem 5G-Anteil an den verkauften Geräten von rund zwei Dritteln (Abb. 1). IDC bleibt mit seiner Prognose insgesamt eher zurückhaltend.

Abb. 1: Vorsichtig geschätzte, weltweite Absatzentwicklung für Smartphones nach Technologie-Generationen

Abb. 1: Vorsichtig geschätzte, weltweite Absatzentwicklung für Smartphones nach Technologie-Generationen

Die Rangfolge der Top-Five im Smartphone-Markt listet nach Umsatz Apple vor Samsung, Xiaomi, OPPO und vivo – und betrachtet man den Markt nach Zahl der abgesetzten Geräte, dreht sich nur die Spitze: Samsung setzte 272 Mio. Geräte ab, Apple knapp 236 Mio. (Tab. 1 und 2).

|

Company |

4Q21 Shipment Volumes |

4Q21 Market Share |

4Q20 Shipment Volumes |

4Q20 Market Share |

Year-Over-Year Change |

|

1. Apple |

84,9 |

23,40% |

87,5 |

23,40% |

-2,90% |

|

2. Samsung |

68,9 |

19,00% |

63,7 |

17,00% |

8,10% |

|

3. Xiaomi |

45 |

12,40% |

43,3 |

11,60% |

3,90% |

|

4. OPPO |

30,1 |

8,30% |

33,8 |

9,00% |

-11,10% |

|

5. vivo |

28,3 |

7,80% |

31,8 |

8,50% |

-10,90% |

|

Others |

105,2 |

29,00% |

114,2 |

30,50% |

-7,80% |

|

Total |

362,4 |

100,00% |

374,3 |

100,00% |

-3,20% |

Aus Sicht einiger PCB-Hersteller verliert das Marktgeschehen bei den Smartphones angesichts dieser Situation zunehmend an Attraktivität. Das hat Auswirkungen auf die Struktur der HDI-Leiterplattenproduktionskapazitäten, die sich in zwei gegenläufigen Trends ausdrückt.

Einerseits: Die südkoreanischen Hersteller IG Innotek, SEMCO und Isu-Peatsys haben die Produktion von HDI-Platinen ganz eingestellt. Die HDI-Produktion von Daeduck Electronics schrumpft weiter. Ibiden Beijing steht zum Verkauf. Ibiden Malaysia stellt keine HDI-Platinen mehr her.

AT&S scheint keine nennenswerten Mittel in den Ausbau der Kapazitäten in seinen beiden großen HDI-Werken in China zu investieren, gibt aber Dollarbeträge in Milliardenhöhe für den Bereich IC-Gehäusesubstrate aus. TTM Technologies, einst Major-Lieferant von HDI-Leiterplatten für iPhones, hat seine beiden wichtigsten Werke in China an den chinesischen Hersteller AKM Meadville Technology verkauft.

|

Company |

2021 Shipment Volumes |

2021 Market Share |

2020 Shipment Volumes |

2020 Market Share |

Year-Over-Year Change |

|

1. Samsung |

272,0 |

20,10% |

256,6 |

20,00% |

6,00% |

|

2. Apple |

235,7 |

17,40% |

203,4 |

15,90% |

15,90% |

|

3. Xiaomi |

191,0 |

14,10% |

147,8 |

11,50% |

29,30% |

|

4. OPPO |

133,5 |

9,90% |

111,2 |

8,70% |

20,10% |

|

5. vivo |

128,3 |

9,50% |

111,7 |

8,70% |

14,80% |

|

Others |

394,3 |

29,10% |

450,5 |

35,20% |

-12,50% |

|

Total |

1354,8 |

100,00% |

1281,2 |

100,00% |

5,70% |

Andererseits: Die gegenläufige Beobachtung machen wir bei taiwanesischen Unternehmen wie Compeq, Unimicron, Zhen Ding Tech und einigen weiteren. Sie bauen ihre HDI-Kapazitäten weiter aus. Und auch die chinesischen Hersteller von HDI-Leiterplatten bauen ihre Produktionskapazitäten aus. In China sind HDI und IC-Packagesubstrat aktuell zwei gleich wichtige Schlagworte. Insgesamt lässt sich aus diesen Beobachtungen der Schluss ableiten, dass HDI-Platinen zu einem ‚Me-too'-Produkt werden. Sie stehen in teilweise kaum noch wachsenden Märkten unter Druck, was eine Anpassung der Fertigungsstrukturen erforderlich macht.

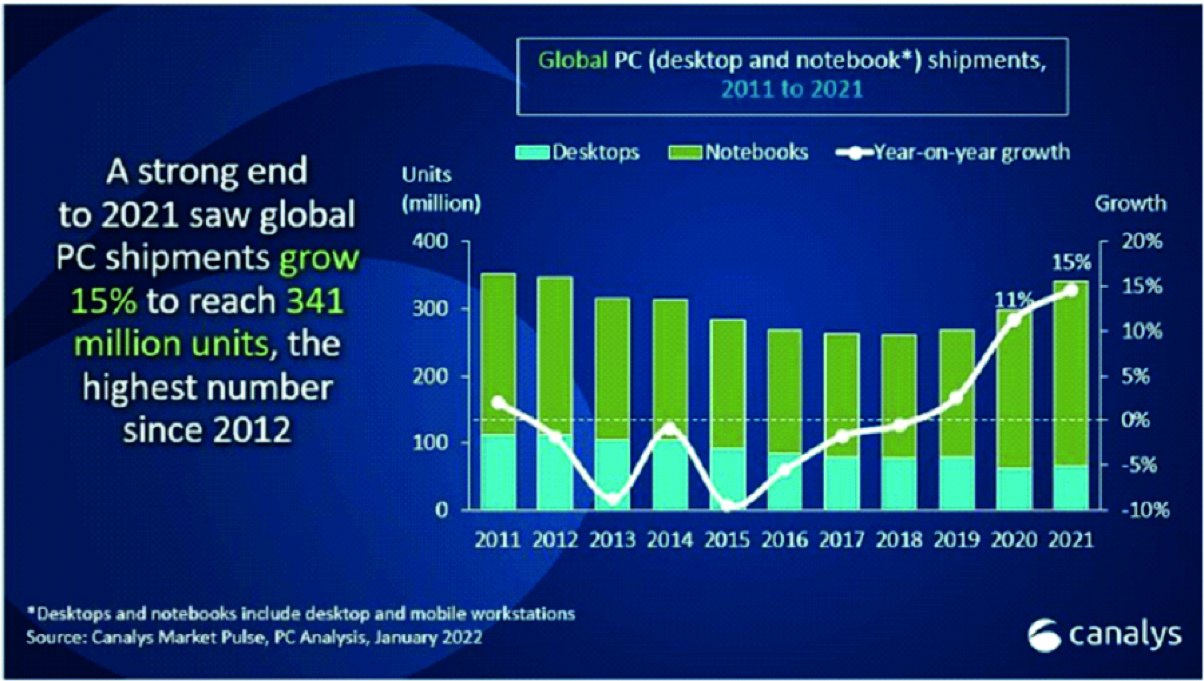

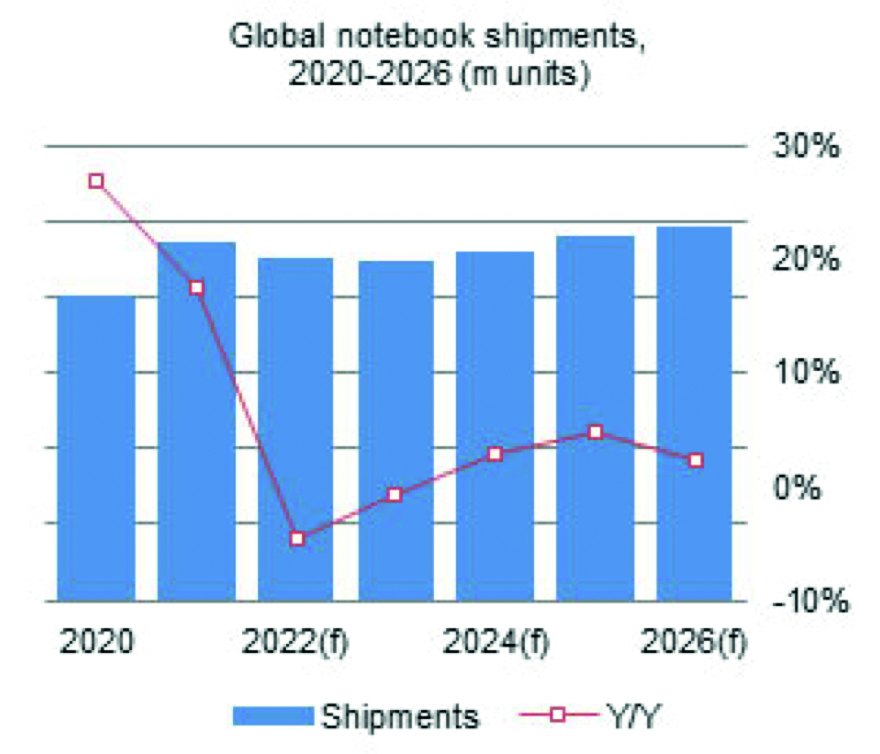

Aktuelles Wachstum im PC-Markt

Anders als bei den Smartphones scheint im PC-Markt noch ordentliches Wachstum zu stecken, vor allem im Bereich der Notebooks. Allerdings stagnierte dieser Markt und schrumpfte teilweise sogar, bevor er von der Pandemie und ihren Auswirkungen auf das Arbeitsverhalten deutlich gedreht wurde – zumindest für das Jahr 2021 insgesamt, auch wenn das 4. Quartal des vergangenen Jahres nach Gartner-Zahlen mit -5 % schloss. Der positive Trend dürfte sich die nächsten 2 bis 3 Jahre halten, wobei die Marktforschungsinstitute das Niveau unterschiedlich einschätzen (Abb. 3 und 4)

Abb. 3+4: Der 2017 und 2018 kaum mehr wachsende PC-Markt erfuhr durch die Pandemie einen kräftigen Schub (oben). Das wird wieder etwas nachlassen

Der weltweite Tablet-Markt verhält sich den Smartphones ähnlich, während der Markt der sogenannten Wearables – gemeint sind hier Smart-Watches und weitere Ergänzungen/Erweiterungen/Substitute vor allem des Smartphones – ganz ordentlich performt. Alles in allem steckt auch in diesen Produkten jedoch bereits gut erkennbar nicht mehr das ganz große Marktwachstum.

Ganz anders sieht es im Markt der Elektromobilität aus – und die großen Player der oben genannten Märkte sehen das. EVs als Bestandteil und Botschaft der regelmäßigen Präsentations-Events von Apple oder Foxconn oder die Cooperation Sony-Honda zeigen deutlich, dass sie darauf reagieren.

Bei einem geschätzten Jahresabsatz von insgesamt rund 83 Mio. Fahrzeugen für 2021 befindet sich der Automobilmarkt als ganzes gesehen in einer Stagnation. Doch in diesem Markt baut sich gerade eine immer stärker werdende EV-Welle auf (Abb. 5): 2021 wurden weltweit 6 495 388 Elektroautos (BEVs und Plug in-Hybrid) verkauft. Das waren 8 % des gesamten Automobilverkaufs des Jahres und im EV-Sektor 108 % mehr als im Vorjahr. Sieht man sich die Verkäufe für Januar und Februar 2022 an, wird ein ähnlicher Zuwachs von 2021 zu 2022 zu verzeichnen sein. An diesen Verkäufen haben die Top 5 der Branche in Summe einen Anteil von 51,3 % – im Detail (in Klammern der daraus resultierende prozentuale Marktanteil): Tesla 936 173 (14,4 %), VW 757 994 (11,7 %), SAIC inkl. SAIC-GM-Wuling 683 086 (10,5 %), BYD 593 878 (9,1 %) und Stellantis 360 953 (5,6 %). In Europa wurden vergangenes Jahr knapp 2,3 Mio. EVs verkauft – das waren 19 % der gesamten Autoverkäufe; nach Deutschland gingen davon 681 410 EV-Einheiten, was dort einen Anteil von 26 % am gesamten Automobilmarkt ausmachte, und in Norwegen, wo letztes Jahr 152 000 EVs abgesetzt wurden, erreichten diese einen Marktanteil von 86 %.

Abb. 5: Während der gesamte Automobilmarkt stagniert, baut sich erkennbar eine kräftige EV-Welle auf

Abb. 5: Während der gesamte Automobilmarkt stagniert, baut sich erkennbar eine kräftige EV-Welle auf

Die stürmische Aufwärtsentwicklung des Marktes für Elektromobilität erfährt auch Gegenwind.

Steigende Preise für Lithiumkarbonat – von 7900 $/t im 1. Quartal 2021Q1 auf 78 000 $/t im gerade abgelaufenen 1. Quartal 2022, was beinahe eine Verzehnfachung innerhalb nur eines Jahres ist [2].

Zunehmende Nickelknappheit und hoher Nickelpreis wirken sich stark auf High-End-Batterien aus, da Nickel und/oder Kobalt als Kathode verwendet werden; am 25. Februar 2022 schoss der Preis um 24 000 $ auf 100 000 $/t in die Höhe, was großenteils mit dem am Vortag gestarteten russischen Invasionsversuch in die Ukraine und den daraufhin ausgesprochenen Sanktionen gegen Russland zu tun hatte. Russland ist ein wichtiger Nickellieferant. Der Nickelpreis war am 8. März 2022 wieder auf 80 000 $/t gesunken.

China streicht Ende 2022 die Subventionen für den Kauf von Elektroautos. Allerdings könnte dies im weiteren Verlauf des Jahres noch dazu führen, dass der Verkauf von Elektrofahrzeugen (NEV in China) eher zunimmt, weil die Käufer die verbleibende Zeit der Subventionen nutzen wollen. Und auch darüber hinaus ist davon auszugehen, dass trotz der negativen Faktoren der Verkauf von Elektrofahrzeugen in China weiter wächst.

PCB-Treiber Automotive

Eine relativ großer Anteil an PCBs, die für die Elektromobilität erforderlich sind, unterscheiden sich wenig von denen, die auch in herkömmliche Autos mit Verbrennungsmotor (Internal Combustion Engine, kurz: ICE) eingesetzt werden. ICE und EV haben zum einen Informationssysteme gemeinsam, die für die Ethernet-Kommunikation wichtig sind. Hinzu kommen Sensoren für Überwachungs-, Sicherheits- und Assistenzfunktionen, die bis zu 300 Stück pro Fahrzeug ausmachen können. Das reicht von den einfachen (Regensensor, Reifendrucksensor) über etwas höhere Komplexität (Kamera, Radar, LiDAR usw.) und geht bis zu den ADAS-Funktionalitäten (automatische Einparkhilfe, Unfallvermeidung, Spurwechselwarnung und alle anderen ,Annehmlichkeiten' und ,Sicherheits-Features'). Letztendlich werden diese Funktionen kombiniert, um das autonome Fahren zu ermöglichen, wobei es noch lange dauern wird, bis die ,perfekte autonome Stufe 5' erreicht ist.

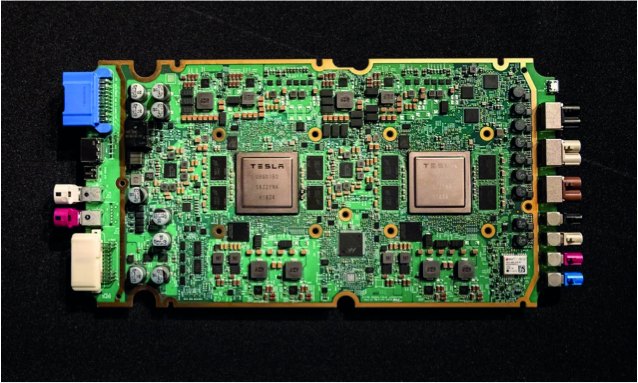

Abb. 6: Einige Beipiele von Leiterplatten und Baugruppen, die im Tesla Model 3 Verwendung finden

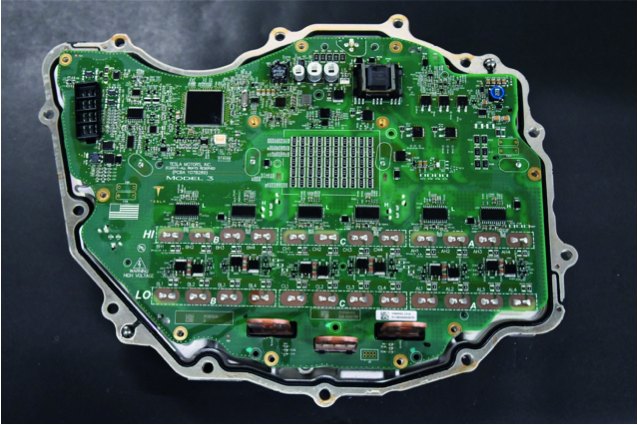

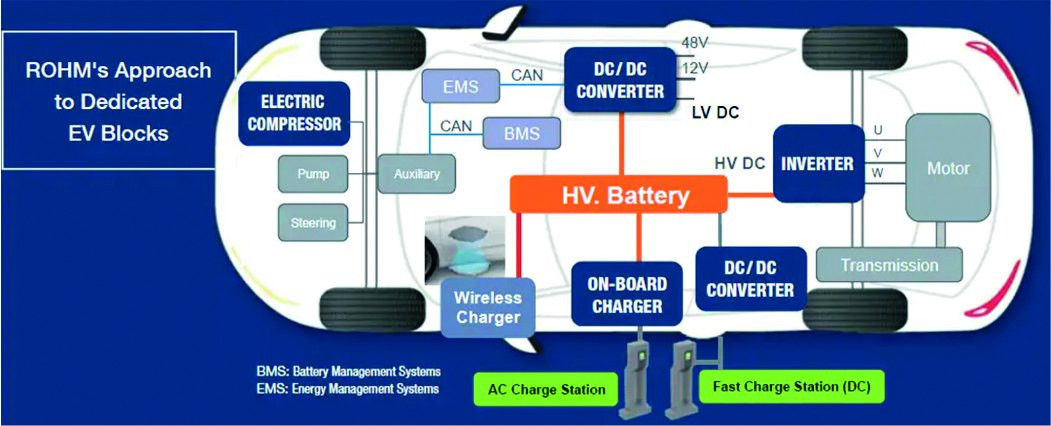

Dennoch liegt der Gesamtbedarf an PCBs bei EVs grundsätzlich um Faktor 2 bis 3 höher als bei ICE-Fahrzeugen. Und darunter sind neben den oben genannten gemeinsam von EV und ICE genutzten auch ganz andere Leiterplatten und Baugruppen – insbesondere die für Leistungselektronik-Anwendungen benötigten. Hier sind insbesondere die zur Steuerung und Überwachung der Stromkreise, der Ladegeräte, des Batteriemanagements (BMS) und der Rekuperation mit ihren AC-DC-, DC-DC- und DC-AC- Invertern zu nennen. Diese müssen sicher und verlustarm/ökonomisch arbeiten sowie leicht und kompakt sein. Das wirkt als starker technologischer Treiber für kombinierte Anwendungen von Logik und Power (Abb. 6). Hinzu kommt der Trend zur mechatronischen Integration (Abb. 7 und 8).

Abb. 7 und 8: Bei EVs erfahren Baugruppen und Funktionen eine zunehmende mechatronische Integration

Die nicht mehr ganz neue Annahme von Intel, dass bis 2030 rund 50 % des Wertes eines Autos auf die Elektronik entfallen, davon 20 % auf Halbleiterchips, wird von der Realität vielleicht bereits vorzeitig erreicht. In diesem Zusammenhang sind die aktuellen weltweiten Investitionspläne für Chip-Fabs und -Foundries noch aus einem ganz anderen Blickwinkel zu sehen, als ihn Hans-Joachim Friedrichkeit in seinem Beitrag in dieser Ausgabe von PLUS (S. 479) behandelt. Für die PCB-Branche heißt das allerdings, dass der nächste Boom im Bereich der Substrate für das IC-Packaging stattfinden wird. Das eingangs erwähnte Verhalten von AT&S und vielen anderen weist darauf hin, dass in der Branche bereits intensiv darauf hingearbeitet wird.-transl.&dir/vti-

Referenzen und Anmerkungen

[1] https://www.vanarama.com/car-interiors-created-by-tech-giants/#the_apple_car_exterior

[2] DigiTimes vom 9. März 2022 (www.digitimes.com)