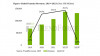

Abb. 1: Weltweite Halbleiterumsätze und jährliche Änderungen bis September 2022Manche Beobachter wie der britische Analyst Malcolm Penn (Future Horizons) sehen für 2023 sogar einen veritablen ‚Crash' voraus: eine handfeste Chip-Rezession mit einem Rückgang des Absatzvolumens um die 20 %. Andere, wie der Marktforscher Gartner, sehen das gelassener: Die Chipmärkte werden nach dem Anstieg von 4 % in 2022 im nächsten Jahr um lediglich 3,6 % auf das Niveau von 2021 zurückfallen – auf ein Marktvolumen von 600 Mrd. $. Bei Semiconductor Intelligence sieht man das ähnlich, wenn auch etwas gedämpfter: Rückgang in 2023 um 5 %. WSTS (World Semiconductor Trade Statistics) sieht in seiner Analyse vom November ein Minus von lediglich 4,1 %. Gegen diese Zahlen legte der ‚dunkle Augur' Malcolm Penn umgehend Einspruch ein: Die übrigen Analysten würden den stark zyklischen Verlauf der Chipmärkte ignorieren: „Sie wollen nicht für Unruhe sorgen und gehen wie auf Zehenspitzen umher…“

Abb. 1: Weltweite Halbleiterumsätze und jährliche Änderungen bis September 2022Manche Beobachter wie der britische Analyst Malcolm Penn (Future Horizons) sehen für 2023 sogar einen veritablen ‚Crash' voraus: eine handfeste Chip-Rezession mit einem Rückgang des Absatzvolumens um die 20 %. Andere, wie der Marktforscher Gartner, sehen das gelassener: Die Chipmärkte werden nach dem Anstieg von 4 % in 2022 im nächsten Jahr um lediglich 3,6 % auf das Niveau von 2021 zurückfallen – auf ein Marktvolumen von 600 Mrd. $. Bei Semiconductor Intelligence sieht man das ähnlich, wenn auch etwas gedämpfter: Rückgang in 2023 um 5 %. WSTS (World Semiconductor Trade Statistics) sieht in seiner Analyse vom November ein Minus von lediglich 4,1 %. Gegen diese Zahlen legte der ‚dunkle Augur' Malcolm Penn umgehend Einspruch ein: Die übrigen Analysten würden den stark zyklischen Verlauf der Chipmärkte ignorieren: „Sie wollen nicht für Unruhe sorgen und gehen wie auf Zehenspitzen umher…“

Detaillierter urteilte Ende November der im Allgemeinen recht zuverlässige Tech-Analyst IC Insights in seinem Research Bulletin. Demnach soll der gesamte Halbleitermarkt 2023 um 5 % schrumpfen, die ICs sogar um 6 %. Lediglich das Segment Optoelektronik, Sensorik und Diskrete (OSD) soll einen leichten Anstieg hinlegen. Nach diesem zyklischen Downturn soll der Halbleitermarkt in den folgenden drei Jahren wieder aufwärts tendieren und bis Ende 2026 einen Gesamtumfang von knapp 844 Mrd. $ erreichen, mit einem mittleren jährlichen Anstieg von 6,5 %.

Im September 2022, so vermeldete die SIA, lagen die Umsätze der Chiphersteller weltweit um 0,5 % unter denen im August, und um 3 % unter denen im September 2021. Das zeigt Abbildung 1. Hochgerechnet auf das dritte Kalenderquartal 2022 summierten sich die Umsätze weltweit auf 141 Mrd. $. Das ist gegenüber dem Vorjahresquartal ein Verlust von 3,0 % und, noch gravierender, von 6,3 % gegenüber dem zweiten Quartal. Das Zahlenwerk der SIA basiert auf den Angaben von WSTS (World Semiconductor Trade Association) einer überstaatlichen Non-Profit-Organisation, dem auch die europäische ESIA (European Semiconductor Industry Association) angehört. Die Zahlen sind über drei Monate gemittelte Durchschnittswerte, um die monatlichen Fluktuationen zu glätten.

|

Market |

August |

September |

% Change |

|

Americas |

11.47 |

12.02 |

4.8 % |

|

Europe |

4.53 |

4.53 |

0.1 % |

|

Japan |

4.03 |

4.05 |

0.5 % |

|

China |

14.88 |

14.43 |

-3.0 % |

|

Asia Pacific/All Other |

12.32 |

11.97 |

-2.9 % |

|

Gesamt |

47.24 |

47.00 |

-0.5 % |

|

Market |

Last Year |

Current Month |

% Change |

|

Americas |

10.78 |

12.02 |

11.5 % |

|

Europe |

4.03 |

4.53 |

12.4 % |

|

Japan |

3.84 |

4.05 |

5.6 % |

|

China |

16.86 |

14.43 |

-14.4 % |

|

Asia Pacific/All Other |

12.97 |

11.97 |

-7.7 % |

|

Gesamt |

48.48 |

47.00 |

-3.0 % |

|

Market |

Apr/May/June |

July/Aug/Sep |

% Change |

|

Americas |

12.11 |

12.02 |

-0.7 % |

|

Europe |

4.35 |

4.53 |

4.2 % |

|

Japan |

4.09 |

4.05 |

-0.8 % |

|

China |

16.24 |

14.43 |

-11.1 % |

|

Asia Pacific/All Other |

13.38 |

11.97 |

-10.6 % |

|

Gesamt |

50.17 |

47.00 |

-6.3 % |

|

2Q 2021 |

3Q 2021 |

4Q 2021 |

1Q 2022 |

2Q 2022 |

3Q 2022 |

|

|

Gesamt |

3534 |

3649 |

3645 |

3679 |

3704 |

3741 |

Langfristiger Ausblick bleibt günstig

SIA-Präsident John Neuffer„Nach dem starken Wachstum in der ersten Jahreshälfte 2022 hat der weltweite Halbleiterabsatz im September im Vergleich zum Vorjahr zum ersten Mal seit Januar 2020 unter dem Einfluss makroökonomischer Gegenwinde abgenommen“, kommentiert John Neuffer, Präsident und CEO der SIA. „Der langfristige Ausblick bleibt jedoch günstig, da die Halbleiter ein immer größerer und wichtigerer Teil unserer digitalen Wirtschaft werden.“

SIA-Präsident John Neuffer„Nach dem starken Wachstum in der ersten Jahreshälfte 2022 hat der weltweite Halbleiterabsatz im September im Vergleich zum Vorjahr zum ersten Mal seit Januar 2020 unter dem Einfluss makroökonomischer Gegenwinde abgenommen“, kommentiert John Neuffer, Präsident und CEO der SIA. „Der langfristige Ausblick bleibt jedoch günstig, da die Halbleiter ein immer größerer und wichtigerer Teil unserer digitalen Wirtschaft werden.“

Regionale Sonderentwicklungen

Noch aufschlussreicher im Bild der befürchteten Halbleiter-Rezession sind ihre regionalen Auslöser und Kennzahlen: Die Umsätze stiegen von August auf September in Nord- und Südamerika monatlich noch um 4,8 %, in Japan um 0,5 % und in Europa um 0,1 %. Im pazifischen Wirtschaftsraum hingegen fielen sie bereits um 2,9 % und in China um 3 %. Im Jahresvergleich mit 2021 ist Europa dieses Mal der Spitzenreiter mit einem Zuwachs von 12,4 %, dicht gefolgt von den ‚Amerikas' mit 11,4 % und Japan mit 5,6 %. Die pazifische Region (-7,7 %) und China (-14,4 %) mussten Verluste hinnehmen. Im Falle China ist das primär den harten Corona-Lockdown-Maßnahmen geschuldet.

Insgesamt begannen sich also die sinkenden Umsätze im dritten Quartal bereits in Asien und China abzuzeichnen, während die Europäer wegen ihrer geringeren Verflechtung mit den schwächeren Märkten der Consumer-Elektronik weniger betroffen waren und sind. Die weltweit steigende Inflation und Kaufzurückhaltung der Konsumenten, die Verwerfungen im Weltmarkt durch die Corona-Pandemie und den Krieg in der Ukraine sind die Haupt-Auslöser der Chip-Rezession.

Flaute bei den Abnehmern

Ähnlich aufschlussreich sind die vom bekannten US-Marktforscher IDC vorgelegten Zahlen für die Haupt-Abnehmerindustrien der Halbleiterhersteller: die Anbieter von Smartphones und PCs (in allen ihren Spielarten). Im September prognostizierte IDC einen um 3,5 % geringeren Umsatz von Smartphones in 2022 nach einem Boom-Wachstum um 6 % im Jahr 2021. Eine Erholung um 5 % sagt IDC für 2023 voraus. Auch die PC-Verkäufe erreichten in 2020 und 2021 als Folge der weltweiten Corona-bedingten Lockdown- und Home-Office-Regulationen zweistellige Zuwachsraten. Für 2022 sieht IDC hier einen Rückgang der Umsätze um 8,2 %, gefolgt von einer anämischen Erholung von 1 % im nächsten Jahr.

Damit nähert sich die konjunkturelle Situation der Halbleiterumsätze exakt dem von Malcolm Penn seit Beginn des Jahres vorausgesagten Szenario. Penn gilt als notorischer Pessimist der Lage – doch dieses Mal hat er es genau getroffen. Denn der sequenzielle Abfall des Marktes um die nun von der SIA gemeldeten 6,3 % ist größer als die von ihm genannten 6,2 %. Penn hatte außerdem einen weltweiten 3Q-Umsatz von 144 Mrd. $ prognostiziert – etwas mehr als die aktuelle Zahl des WSTS.

Die Perspektive von Infineon

Und zum Jahresschluss 2022 meldete sich Jochen Hanebeck, seit April 2022 CEO des größten deutschen Halbleiterherstellers Infineon zu Wort, mit einem ausführlichen, geradezu programmatischen Interview in der Frankfurter Allgemeinen Zeitung. Neben Ausblicken auf seine geplanten Firmenzukäufe und Expansionsvorhaben in Europa und Asien und den dabei erwarteten staatlichen Fördermaßnahmen bot er eine detailreiche Einschätzung der generellen Marktentwicklung: Bei der geopolitisch motivierten Abkehr von der lange eingespielten Globalisierung der Fertigungs- und Lieferketten sei es nicht zu vermeiden, dass die Halbleiter generell teurer werden. Denn die Fabs würden oft an Orte verlagert, an denen sie nicht die optimale Kostenbasis vorfinden. Das betreffe die Skaleneffekte und auch die Startkosten einer Fertigung. In Deutschland sei es etwa insbesondere das hohe Strompreisniveau, das gegenüber den USA und Asien wettbewerbsgünstiger werden müsse. Und die aktuelle ‚normalisierte' – sprich niedrige – Börsenbewertung schwach finanzierter Start-ups könnte diese schnell zu Übernahmekandidaten machen – als willkommene Treiber für die weitere Konsolidierung der Chipindustrie.

Gegentrend: Steigende Wafer-Auslieferungen

Einen starken Kontrast zu diesen negativen Einschätzungen der Halbleitermärkte bildet übrigens die vom US-Verband SEMI publizierte Übersicht der Auslieferungen von Siliciumwafern für die Chipherstellung.

Sie ist quantifiziert als Größe, deren Gesamtfläche in Quadratzoll (square inches) angegeben wird. Laut der SEMI Silicon Manufacturers Group (SMG) erreichte sie im dritten Quartal 2022 insgesamt beachtliche 3741 MSI (million square inches).

Im Vergleich zum Vorjahresquartal 2021 ist das ein Anstieg um 2,5 % (3649 MSI). „Während die Halbleiterindustrie makroökonomischen Gegenwind verspürt, zeigt die Silicium-Industrie von Quartal zu Quartal weiterhin ein stetiges Wachstum“, sagt Anna-Riikka Vuorikari-Antikainen, Chairman der SEMI SMG. „Da die Siliciumwafer eine fundamentale Rolle in dieser zyklischen Industrie spielen, bleiben wir zuversichtlich mit Blick auf das langfristige Wachstum.“

Umsatzrückgang bei Chip-Designhäusern

Dazu passt auch die Beobachtung des weltweit vernetzten Analysten TrendForce (mit Sitz in Taipeh, Taiwan) von Mitte Dezember, dass im dritten Quartal 2022 die Umsätze der zehn führenden Chip-Designhäuser insgesamt um 5,3 % auf etwa 37,4 Mrd. € gesunken sind. Auslöser waren im Wesentlichen die aktuellen geopolitischen Verwerfungen und der rigorose Corona-Lockdown-Kurs in China, der sich hindernd auf das Fertigungsvolumen der Anwenderindustrien auswirkte. Auch die negativen Effekte der weltweit anziehenden Inflationsrate und der Abbau der Lagerhaltung bei den Anwendern machten sich bemerkbar.

Das führte, so TrendForce, zu Verschiebungen im Ranking der führenden Anbieter: Während Qualcomm seine Spitzenposition hielt, gewann Broadcom seinen zweiten Platz vor Nvidia und AMD zurück. Insgesamt konnten die US-Anbieter wegen ihres günstigen Produktmix' mit Schwerpunkt auf industriellen Anwendungen ihre Stellung halten, während vor allem die asiatischen Wettbewerber durch nachlassende Nachfrage bei den Consumerprodukten (PCs, Smartphones) Einbußen erlitten. Die Unsicherheiten in der Preisentwicklung für Komponenten im voraus liegenden Quartal führen, je nach deren Einschätzung, zu den unterschiedlichsten Strategien der Lagerhaltung – Abbau oder Aufbau – mit der Ausrichtung auf innovative und lukrative Segmente von Applikationen.