")

")

")

La clasificación actual de fabricantes de microcontroladores de un chip para sistemas de control (MCU) muestra una fuerte concentración de cuotas de mercado que ha aumentado significativamente en los últimos años. La expansión del segmento de MCU está impulsada por la demanda de sistemas de control integrados para la automatización industrial y su tecnología de sensores asociada, según los compiladores de la clasificación de los analistas de mercado estadounidenses IC Insights. Este impulso del mercado, que los proveedores de MCU no siempre han sido capaces de mantener en términos de volúmenes de entrega, fue provocado por el fuerte repunte en 2021 tras la recesión mundial relacionada con la pandemia en 2020.

Tras un descenso del 7% en 2019 debido a la debilidad de la economía mundial y una caída adicional del 2% en 2020 debido a la crisis de Covid, las ventas de MCU subieron muy rápidamente en 2021, aumentando un 27% hasta un volumen récord de 20.200 millones de dólares. Se trata del mayor incremento desde el año 2000.

Los precios medios de venta (ASP) de las MCU subieron un 12%, otro nuevo récord desde la década de 1990. Sin embargo, debido a la tensa situación de la producción, las entregas de MCU solo crecieron un 13% en 2021, hasta un total de 31.200 millones de unidades.

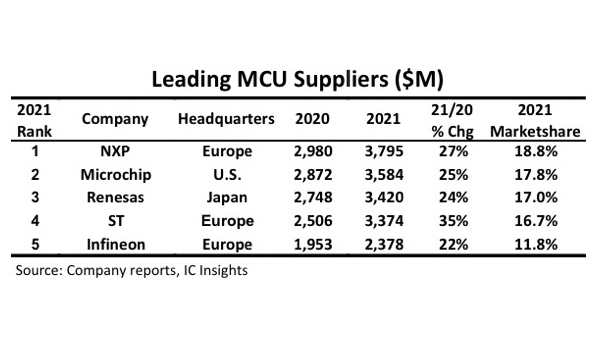

En la continua recuperación del mercado de ventas de MCU el año pasado, el ranking de los cinco mayores proveedores de microcontroladores se mantuvo sin cambios en comparación con 2020, como muestra el Informe McClean 2022 de IC Insights.

Tres de los cinco primeros en 2021 tenían su sede en Europa (NXP, STMicroelectronics e Infineon), uno en Estados Unidos (Microchip) y otro en Japón (Renesas). Los mayores fabricantes de microcontroladores desarrollan y comercializan MCU basados en ARM. En 2021, representaron el 82,1% de las ventas mundiales de MCU, frente al 72,2% en 2016. Según IC Insights, el crecimiento de los líderes del sector es principalmente el resultado de fusiones y adquisiciones.

La segunda mitad de los diez primeros (Texas Instruments, Nuvoton, Rohm, Samsung y Toshiba) registró un total de 2.300 millones de dólares en ventas de MCU el año pasado, lo que corresponde al 11,4% del mercado total. El resto de proveedores tuvo una modesta cuota de mercado de apenas el 6,5%.

En 2021, el líder del mercado, NXP, consiguió aumentar ligeramente sus ventas de MCU frente al número dos, Microchip, en 103 millones de dólares. Microchip, por su parte, amplió su ventaja sobre el tercer clasificado, Renesas, en unos 40 millones de dólares. STMicroelectronics, en cuarto lugar, registró un aumento de ventas del 35% en 2021, acercándose a su rival japonesa Renesas. Este último era anteriormente el mayor proveedor de MCU, pero retrocedió a una cuota de mercado del 17% en 2016 tras la adquisición del fabricante estadounidense Freescale por parte de NXP. Infineon se mantuvo en quinto lugar en 2021 gracias a la adquisición de Cypress Semiconductor en 2020, con un aumento de las ventas del 22% hasta 2.400 millones de dólares, algo menos de 1.000 millones menos que STMicroelectronics.