")

")

")

El mercado mundial de teléfonos inteligentes es cada vez menos atractivo para los fabricantes de placas de circuito impreso. En cambio, la demanda de PCB para electromovilidad es competitiva y desafiante. En su artículo, que se basa en su presentación para el 16º seminario web Technical Snapshot del EIPC el 23 de marzo, el autor presenta las conclusiones de la observación actual del mercado.

Aunque el mercado de los teléfonos inteligentes registró un crecimiento bastante respetable del 7% en 2021 en comparación con el año anterior, ahora está retrocediendo claramente a los niveles anteriores a Covid, de alrededor del 2% de crecimiento anual. Y ello a pesar de que se espera que los dispositivos habilitados para 5G representen más de la mitad de todos los smartphones vendidos en 2022. A partir de 2024, las previsiones actuales de IDC apuntan a que el 5G representará alrededor de dos tercios de todos los dispositivos vendidos(Fig. 1). En general, IDC sigue siendo bastante prudente con sus previsiones.

Fig. 1: Evolución prudente de las ventas mundiales de smartphones por generación tecnológica

Fig. 1: Evolución prudente de las ventas mundiales de smartphones por generación tecnológica

La clasificación de los cinco primeros del mercado de smartphones sitúa a Apple por delante de Samsung, Xiaomi, OPPO y vivo en términos de ventas - y si se observa el mercado en términos de número de dispositivos vendidos, sólo se invierte la cabeza: Samsung vendió 272 millones de dispositivos, Apple algo menos de 236 millones(Tab. 1 y 2).

|

Empresa |

Volumen de envíos 4T21 |

Cuota de mercado 4T21 |

Volumen de envíos 4T20 |

Cuota de mercado 4T20 |

Variación interanual |

|

1. manzana |

84,9 |

23,40% |

87,5 |

23,40% |

-2,90% |

|

2. samsung |

68,9 |

19,00% |

63,7 |

17,00% |

8,10% |

|

3. xiaomi |

45 |

12,40% |

43,3 |

11,60% |

3,90% |

|

4. OPPO |

30,1 |

8,30% |

33,8 |

9,00% |

-11,10% |

|

5. vivo |

28,3 |

7,80% |

31,8 |

8,50% |

-10,90% |

|

Otros |

105,2 |

29,00% |

114,2 |

30,50% |

-7,80% |

|

Total |

362,4 |

100,00% |

374,3 |

100,00% |

-3,20% |

Desde la perspectiva de algunos fabricantes de PCB, el mercado de los smartphones resulta cada vez menos atractivo en vista de esta situación. Esto está repercutiendo en la estructura de las capacidades de producción de PCB de IDH, lo que se refleja en dos tendencias opuestas.

Por un lado, los fabricantes surcoreanos IG Innotek, SEMCO e Isu-Peatsys han dejado de producir placas HDI por completo. La producción de HDI de Daeduck Electronics sigue disminuyendo. Ibiden Beijing está en venta. Ibiden Malaysia ha dejado de fabricar tarjetas HDI.

AT&S no parece estar invirtiendo fondos significativos en ampliar la capacidad de sus dos principales plantas de HDI en China, pero está gastando miles de millones de dólares en sustratos de embalaje de CI. TTM Technologies, que fue uno de los principales proveedores de placas de circuitos impresos HDI para iPhones, ha vendido sus dos plantas más importantes en China al fabricante chino AKM Meadville Technology.

|

Empresa |

2021 Volumen de envíos |

2021 Cuota de mercado |

Volumen de envíos en 2020 |

Cuota de mercado 2020 |

Variación interanual |

|

1. samsung |

272,0 |

20,10% |

256,6 |

20,00% |

6,00% |

|

2. manzana |

235,7 |

17,40% |

203,4 |

15,90% |

15,90% |

|

3. xiaomi |

191,0 |

14,10% |

147,8 |

11,50% |

29,30% |

|

4. OPPO |

133,5 |

9,90% |

111,2 |

8,70% |

20,10% |

|

5. vivo |

128,3 |

9,50% |

111,7 |

8,70% |

14,80% |

|

Otros |

394,3 |

29,10% |

450,5 |

35,20% |

-12,50% |

|

Total |

1354,8 |

100,00% |

1281,2 |

100,00% |

5,70% |

Por otro lado, observamos la tendencia contraria entre empresas taiwanesas como Compeq, Unimicron, Zhen Ding Tech y otras. Siguen ampliando sus capacidades de HDI. Y los fabricantes chinos de placas de circuitos impresos de HDI también están ampliando sus capacidades de producción. En China, HDI y sustrato de embalaje de CI son actualmente dos palabras de moda igualmente importantes. En general, estas observaciones llevan a la conclusión de que las placas de circuito impreso de IDH se están convirtiendo en un producto "yo también". Están sometidos a presión en mercados que apenas crecen en algunos casos, lo que hace necesario adaptar las estructuras de producción.

Crecimiento actual del mercado de PC

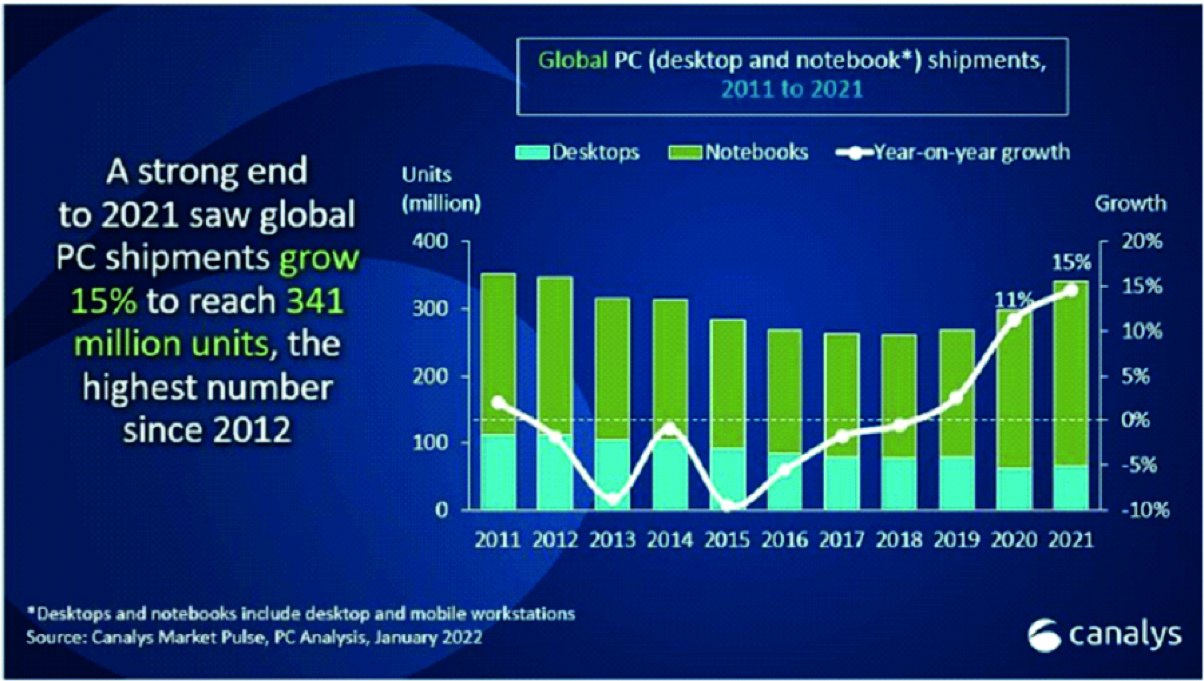

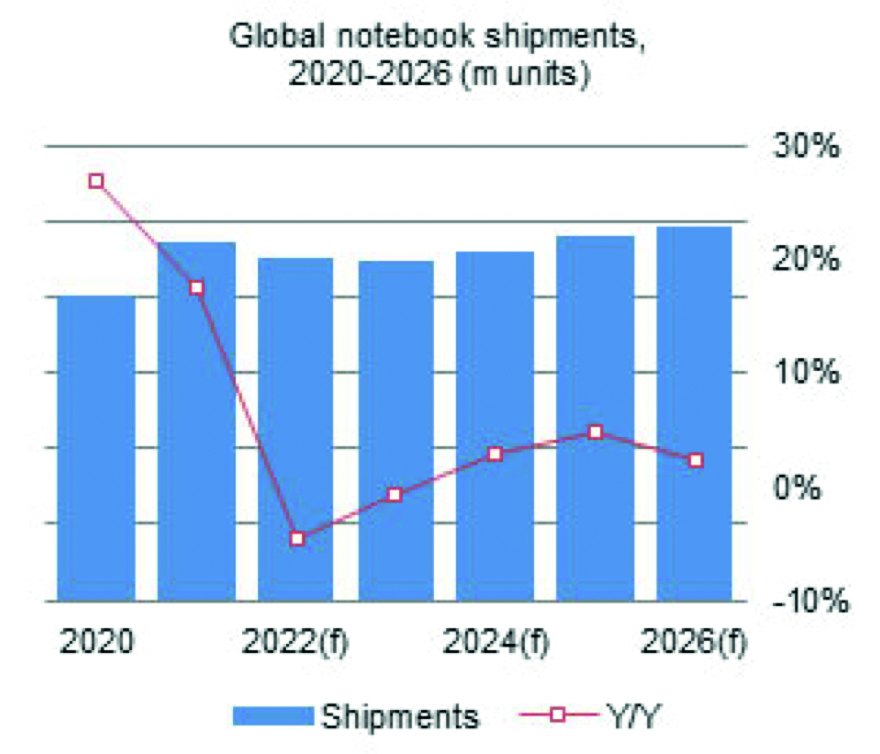

A diferencia de lo que ocurre con los smartphones, el mercado de los ordenadores personales, sobre todo el de los portátiles, parece seguir experimentando un crecimiento considerable. Sin embargo, este mercado se estancó e incluso se contrajo en algunos casos antes de que la pandemia y su impacto en el comportamiento laboral le dieran un vuelco significativo, al menos para 2021 en su conjunto, aunque el 4º trimestre del año pasado cerrara con un -5% según las cifras de Gartner. Es probable que la tendencia positiva continúe durante los próximos 2 o 3 años, aunque los institutos de investigación de mercado estiman el nivel de forma diferente(Fig. 3 y 4)

Fig. 3+4: El mercado de PC, que apenas creció en 2017 y 2018, experimentó un fuerte impulso debido a la pandemia (arriba). Esto volverá a ralentizarse un poco

El mercado mundial de las tabletas se está comportando de forma similar al de los smartphones, mientras que el mercado de los wearables -es decir, los relojes inteligentes y otros complementos/extensiones/sustitutos, especialmente para smartphones- se está comportando bastante bien. Con todo, ya está claro que estos productos ya no experimentan un gran crecimiento en el mercado.

La situación es completamente distinta en el mercado de la electromovilidad, y los principales actores de los mercados mencionados así lo reconocen. Los vehículos eléctricos como componente y mensaje de los actos de presentación periódicos de Apple o Foxconn o la cooperación Sony-Honda demuestran claramente que están reaccionando ante esta situación.

Con unas ventas anuales estimadas en unos 83 millones de vehículos para 2021, el mercado del automóvil en su conjunto está estancado. Sin embargo, en este mercado se está formando una ola de VE cada vez más fuerte(Fig. 5): En 2021 se venderán 6.495.388 coches eléctricos (BEV e híbridos enchufables) en todo el mundo. Esto supuso el 8% de las ventas totales de coches del año y un 108% más en el sector de los VE que en el año anterior. Si se observan las ventas de enero y febrero de 2022, se producirá un aumento similar de 2021 a 2022. Los 5 primeros del sector tienen una cuota total del 51,3% de estas ventas - en detalle (la cuota de mercado porcentual resultante se muestra entre paréntesis) Tesla 936.173 (14,4%), VW 757.994 (11,7%), SAIC incl. SAIC-GM-Wuling 683.086 (10,5%), BYD 593.878 (9,1%) y Stellantis 360.953 (5,6%). En Europa, el año pasado se vendieron casi 2,3 millones de VE, es decir, el 19% de las ventas totales de automóviles; de ellos, 681.410 unidades de VE fueron a parar a Alemania, donde representaron el 26% del mercado total de automóviles de ese país, y en Noruega, donde el año pasado se vendieron 152.000 VE, alcanzaron una cuota de mercado del 86%.

Fig. 5: Mientras el mercado automovilístico general se estanca, se está formando claramente una fuerte ola de VE

Fig. 5: Mientras el mercado automovilístico general se estanca, se está formando claramente una fuerte ola de VE

La rápida tendencia al alza del mercado de la electromovilidad también está experimentando vientos en contra.

El aumento de los precios del carbonato de litio: de 7.900 $/t en el primer trimestre de 2021 a 78.000 $/t en el primer trimestre de 2022, lo que supone casi multiplicar por diez su precio en solo un año [2].

La creciente escasez de níquel y sus elevados precios están teniendo un gran impacto en las baterías de alta gama, ya que el níquel y/o el cobalto se utilizan como cátodos; el 25 de febrero de 2022, el precio se disparó en 24.000 $ hasta los 100.000 $/t, en gran parte debido al intento de invasión rusa en Ucrania lanzado el día anterior y a las posteriores sanciones impuestas a Rusia. Rusia es un importante proveedor de níquel. El precio del níquel había retrocedido a 80.000 $/t el 8 de marzo de 2022.

China cancelará las subvenciones para la compra de coches eléctricos a finales de 2022. Sin embargo, esto podría conducir a un aumento de la venta de vehículos eléctricos (NEV en China) más adelante en el año, ya que los compradores quieren hacer uso del período de subvención restante. E incluso más allá de eso, cabe suponer que las ventas de vehículos eléctricos en China seguirán creciendo a pesar de los factores negativos.

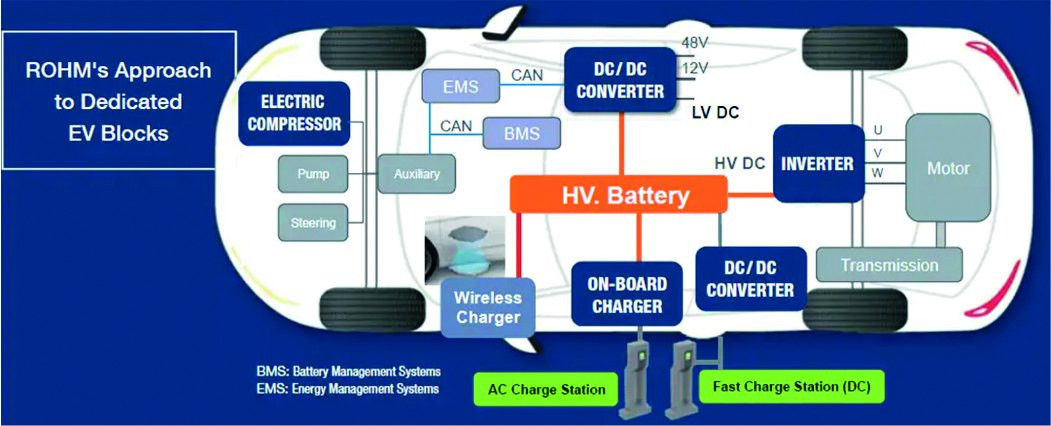

Motor de PCB para automoción

Una proporción relativamente grande de los PCB necesarios para la electromovilidad difiere poco de los utilizados en los coches convencionales con motor de combustión interna (ICE). Los ICE y los VE tienen en común los sistemas de información, que son importantes para la comunicación Ethernet. Además, hay sensores para funciones de control, seguridad y asistencia, que pueden llegar a 300 por vehículo. Estos sensores van desde los más sencillos (sensor de lluvia, sensor de presión de los neumáticos) hasta los más complejos (cámara, radar, LiDAR, etc.), pasando por las funciones ADAS (ayuda al aparcamiento automático, prevención de accidentes, alerta de cambio de carril y todas las demás "comodidades" y "funciones de seguridad"). En última instancia, estas funciones se combinarán para permitir la conducción autónoma, aunque pasará mucho tiempo antes de que se alcance el "nivel 5 de autonomía perfecta".

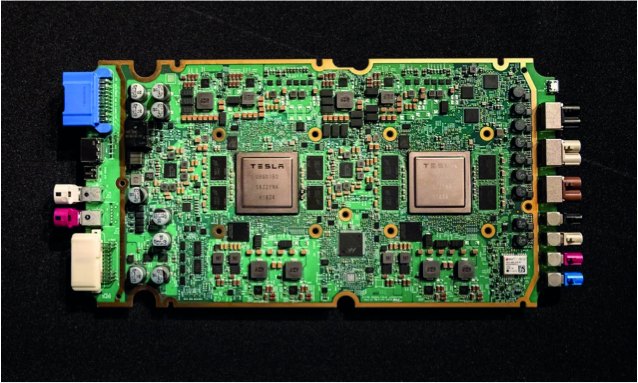

Fig. 6: Algunos ejemplos de PCB y ensamblajes utilizados en el Tesla Model 3

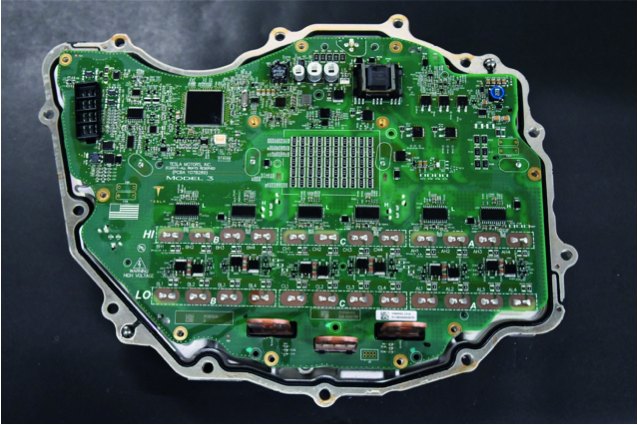

No obstante, la demanda total de placas de circuito impreso para vehículos eléctricos suele ser de 2 a 3 veces superior a la de los vehículos eléctricos. Además de las placas de circuito impreso y los ensamblajes mencionados anteriormente, que se utilizan conjuntamente en los vehículos eléctricos y en los de combustión interna, también hay placas de circuito impreso y ensamblajes completamente diferentes, especialmente los necesarios para aplicaciones de electrónica de potencia. Entre ellas se incluyen, en particular, las destinadas a controlar y supervisar los circuitos de alimentación, los cargadores, el sistema de gestión de baterías (BMS) y la recuperación con sus inversores AC-DC, DC-DC y DC-AC. Éstos deben funcionar de forma segura y con bajas pérdidas/económicamente y ser ligeros y compactos. Esto supone un fuerte impulso tecnológico para las aplicaciones combinadas de lógica y potencia(Fig. 6). A esto se añade la tendencia hacia la integración mecatrónica(Fig. 7 y 8).

Fig. 7 y 8: En los VE, los ensamblajes y las funciones experimentan una integración mecatrónica cada vez mayor

La hipótesis no tan nueva de Intel de que la electrónica representará alrededor del 50% del valor de un automóvil en 2030, de la que el 20% corresponderá a chips semiconductores, quizá ya se esté cumpliendo antes de lo previsto. En este contexto, los actuales planes de inversión mundial en fábricas de chips y fundiciones deberían verse desde una perspectiva completamente distinta a la de Hans-Joachim Friedrichkeit en su artículo de este número de PLUS (p. 479). Para la industria de las placas de circuito impreso, sin embargo, esto significa que el próximo boom se producirá en el ámbito de los sustratos para el embalaje de circuitos integrados. El comportamiento de AT&S y de muchos otros mencionados al principio de este artículo indica que la industria ya está trabajando intensamente en este sentido. transl &dir/vti-

Referencias y comentarios

[1] https://www.vanarama.com/car-interiors-created-by-tech-giants/#the_apple_car_exterior

[2] DigiTimes del 9 de marzo de 2022(www.digitimes.com)