Während in Europa die Branche Anfang dieses Jahres nur langsam Fahrt aufnimmt, brummt in China der Markt. Das chinesische Neujahrsfest, Mitte Februar zum Jahr des Büffels, sonst Heimaturlaub für viele Millionen chinesischer Arbeitnehmer, fiel größtenteils aus. Die Zentralregierung wollte einerseits Corona-bedingt infektionsverbreitende Reisen mit drastischen Quarantänezeiten unterbinden, andererseits kam die gute Auftragslage vielen Herstellern gelegen. Es wurde durchgearbeitet.

Warnungen aus China: „schon für das nächste Jahr bestellen“

Besser jetzt schon für nächstes Jahr bestellen, titelte kürzlich eine bekannte Elektronik-Wochenzeitung aus München. Gemeint sind Leistungselektronik Bauteile und speziell Power-MOSFETs. Bekannte Hersteller wie Infineon, Nexperia, STMicroelectronics sollen die Lieferzeiten von 16 auf etwa 50 Wochen erhöht haben. Vishay wird mit einer LZ-Steigerung von 12 auf 40 Wochen genannt und Toshiba mit einer Lieferzeit-Erhöhung von 14 auf 28 Wochen.

Leiterplattenhersteller aus Asien warnen ihre Kunden: Recently, as you know, due to the rapid increase of the price of copper, tin, and CCL at the end of last month, the PCB price is also going up quickly. As expected by the upstream material supplier (e-glass, resin, copperfoil etc.) the price will keep increasing in the following months, because the global economy is recovering gradually. I would like to kindly remind you to have a plan. If possible, place your orders soon, so that you can lock the purchasing price and delivery time as soon as possible.

Wo wird LP-Basismaterial hergestellt?

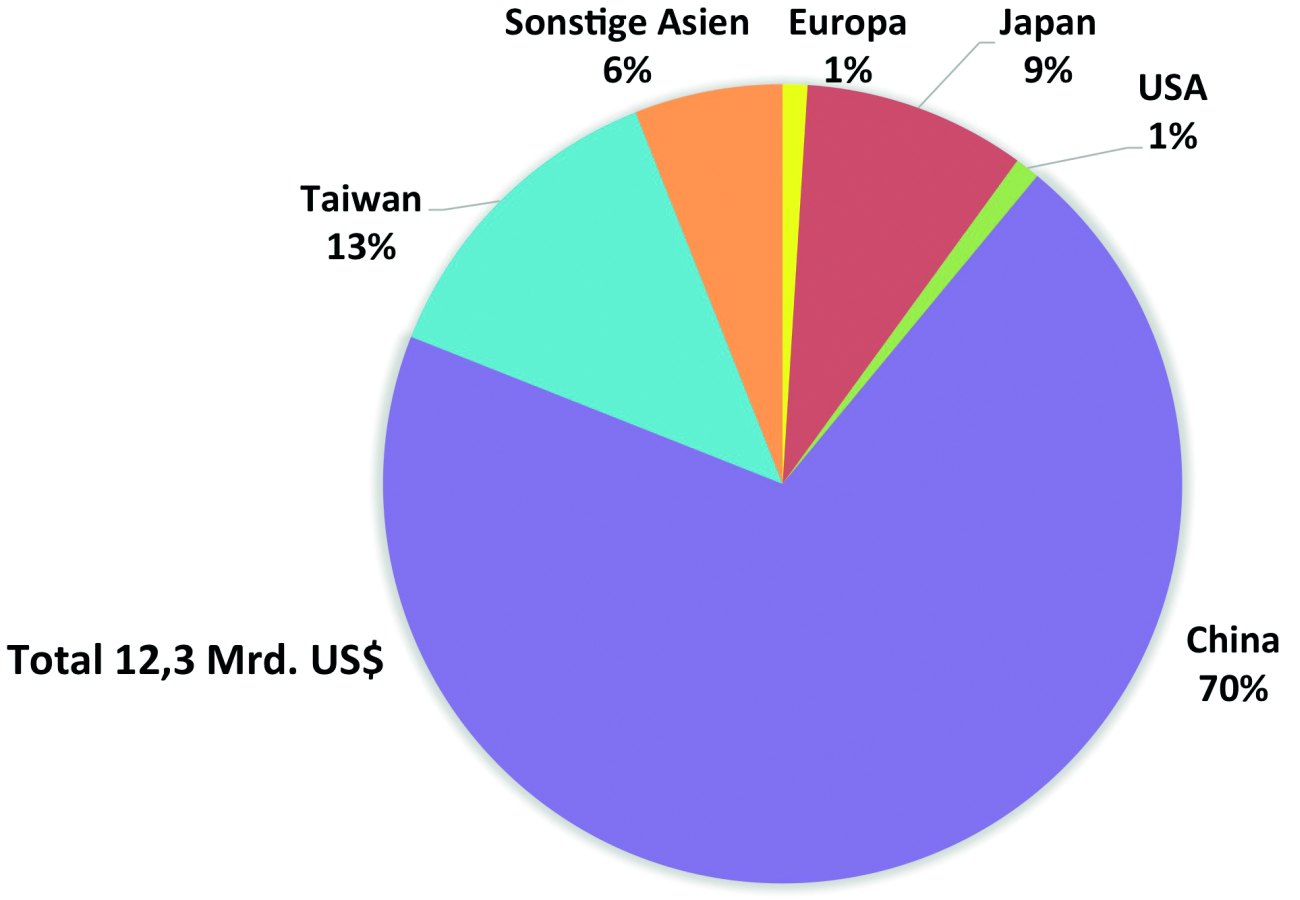

Die Hersteller von Basismaterial für Leiterplatten sitzen dort, wo der Markt ist. China ist mit 70 % schon längst der Dominator, gefolgt von Taiwan mit 13 % Marktanteil (Abb. 1). Japan hat sich mit 9 % verstärkt auf anspruchsvolle Sondermaterialien spezialisiert. Europa und die USA spielen mit je ca. 1 % Marktanteil nur noch eine regionale Rolle. Abb. 1: PCB-Laminat in \( nach Hersteller-Land. Marktvolumen gesamt 12,3 Mrd. \) 2019

Abb. 1: PCB-Laminat in \( nach Hersteller-Land. Marktvolumen gesamt 12,3 Mrd. \) 2019

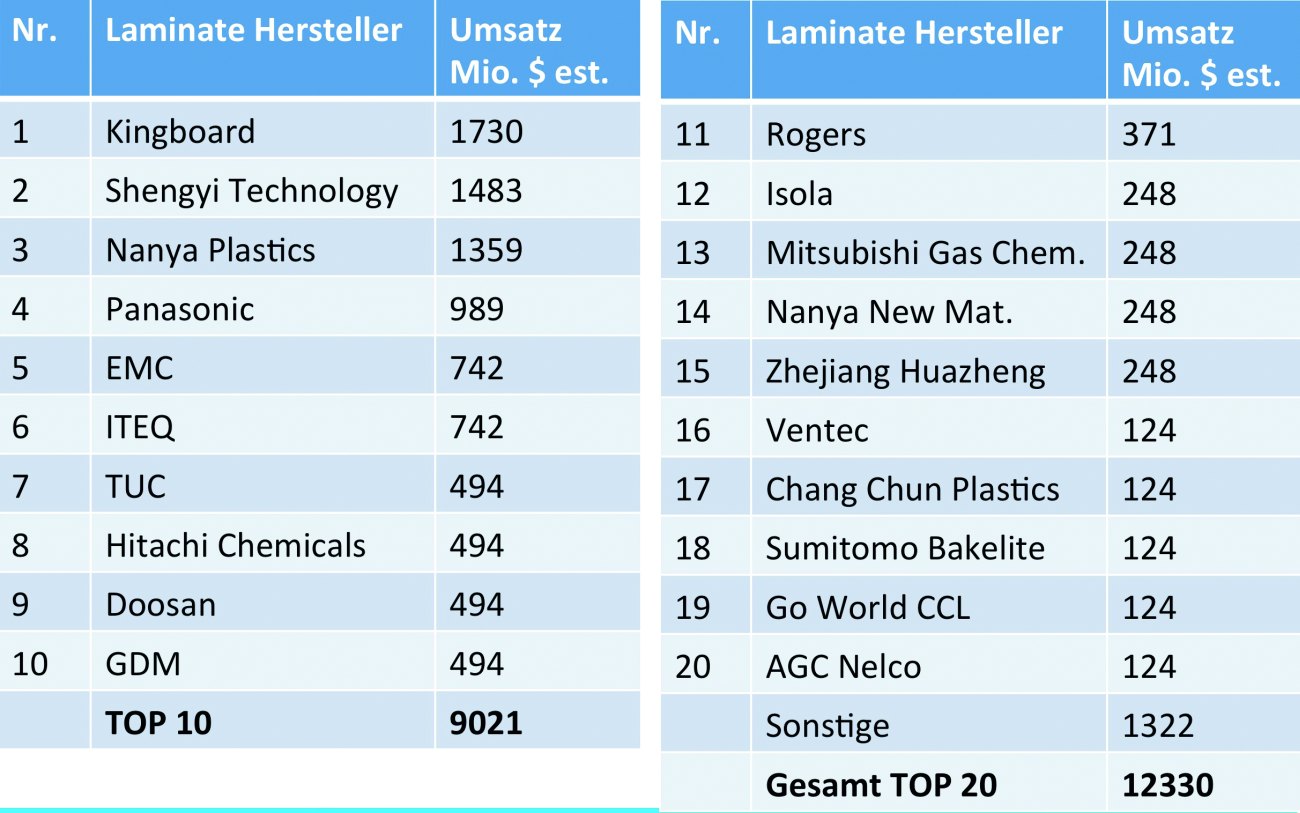

Die vier Marktführer sind Kingboard, Shengyi Technology, Nanya Plastics und Panasonic (Abb. 2). Abb. 2: Top 20 Hersteller Leiterplatten- Basismaterial Welt 2019 Umsatz in Millionen $ (Daten: NTI, Prismark 5/20; Grafik: PCB-NETWORK)

Abb. 2: Top 20 Hersteller Leiterplatten- Basismaterial Welt 2019 Umsatz in Millionen $ (Daten: NTI, Prismark 5/20; Grafik: PCB-NETWORK)

Nanya Plastics aus Taiwan ist der einzige vollständig vertikal integrierte Laminathersteller. In den Werksarealen in China und Taiwan gibt es Glashütten, die Glasgarn herstellen und Glaswebereien, die das Glasgewebe produzieren. Weitere Einheiten stellen Kupferfolie her und andere eigenes Epoxidharz. Alles zusammen wird auf Treatern in den Laminatfabriken zu Leiterplatten-Basismaterial verarbeitet und z. T. bei den eigenen PCB-Herstellern zu Leiterplatten weiterverarbeitet.

Der Vorteil liegt auf der Hand: die Lieferketten können aufeinander abgestimmt werden, die Qualität ist durchgängig konsistent und die Entwicklung hat Zugriff auf alle Prozesse.

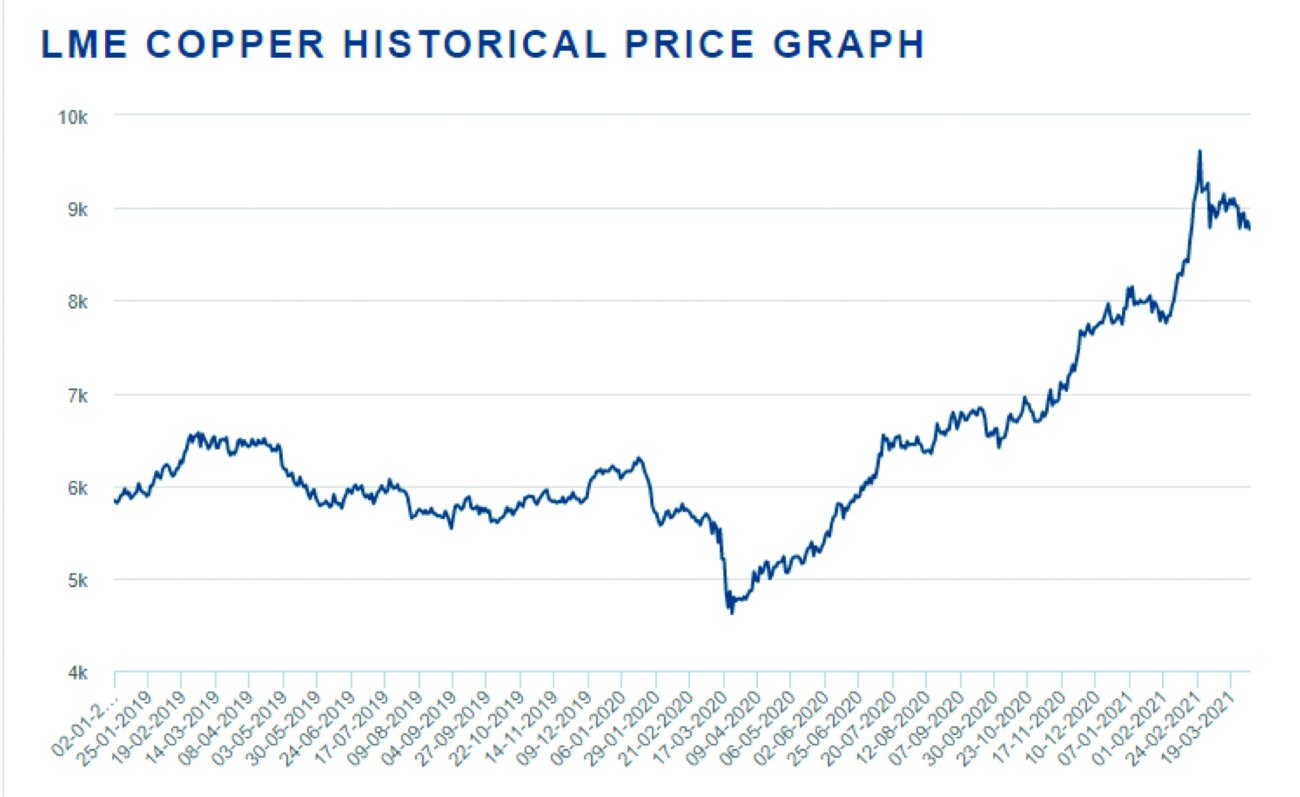

Höchster Kupferpreis seit 9 Jahren

Am Kupfermarkt herrscht schon seit längerem ein Angebotsengpass.

Ein gedrosseltes Angebot, weil viele Kupferminen ihre Förderung wegen der Pandemie eingeschränkt haben, trifft weiter auf eine starke Nachfrage insbesondere aus China. Vor allem die deutliche Produktionszunahme bei Battery Electric Vehicles (BEV) leitete die Renaissance des Industriemetalls ein. Mit Preisen um 9600 $ je Tonne erreichte Kupfer in den vergangenen Wochen die höchste Preisnotiz seit neun Jahren (Abb. 3). Gleichzeitig warnen einige der größten Kupferproduzenten in Chile und in Peru davor, dass wegen anhaltender pandemiebedingter Restriktionen das Angebot im weiteren Jahresverlauf unter den kürzlich veröffentlichten Prognosen liegen dürfte, weshalb der Kupfermarkt auf ein Angebotsdefizit von bis zu

400 000 Tonnen zusteuern könnte. Damit dürfte der Kupferpreis in nächster Zeit weiterhin stabil im oberen Preissegment verbleiben.

Abb. 3: Preisverlauf Kupfer in US$ per ton Cash Buyer 1.01.2019 bis 1.04.2021 (Quelle: London Metal Exchange)

Abb. 3: Preisverlauf Kupfer in US$ per ton Cash Buyer 1.01.2019 bis 1.04.2021 (Quelle: London Metal Exchange)

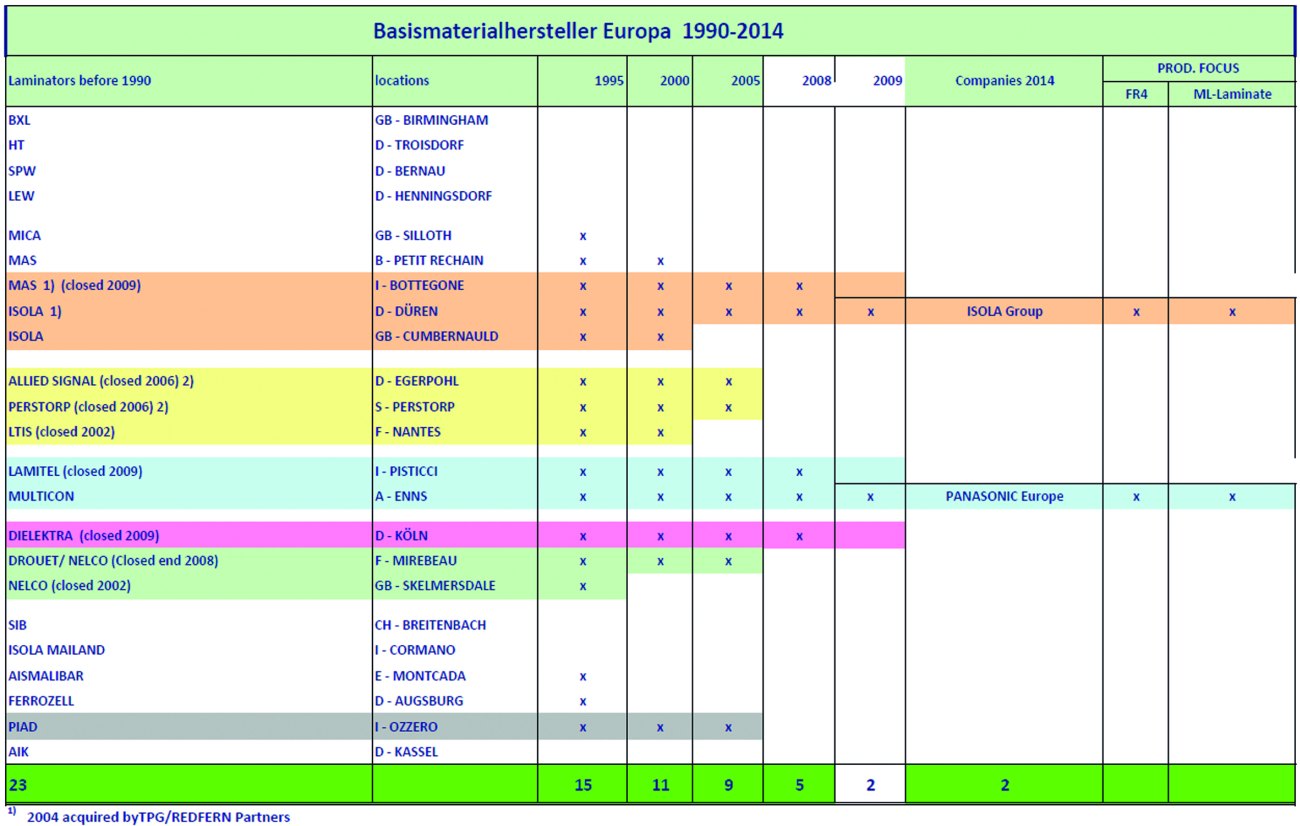

Abb. 4: Basismaterial-Hersteller in Europa 1990–2014 (Quelle: G. Fuchs/TL, PCB-Network)

Abb. 4: Basismaterial-Hersteller in Europa 1990–2014 (Quelle: G. Fuchs/TL, PCB-Network)

Der europäische Basismaterial-Markt gestern und heute

Für jüngere Menschen, die erst in den letzten 10 Jahren ihre Berufung im Umfeld der Leiterplattenbranche gefunden haben, ist es schwer vorzustellen, dass es im Jahr 2000 noch 7 produzierende Basismaterial-Hersteller mit 11 Ferigungsstandorten in Europa gab (Abb. 4). Andererseits produzierten aber auch ca. 600 Leiterplattenhersteller in Europa, so dass das Verhältnis wieder stimmte.

Heute hat der europäische Laminatmarkt für starres Material ein Volumen von etwa 170 Mio. € inklusive Sondermaterialien wie Flex. und HF, bei einer Laminatfläche von rund 5 Mio. m2.

Nur noch 2 Laminathersteller produzieren in Europa, wie die schon historische Tabelle aus 2014 zeigt: Die zur US-amerikanischen Isola Group gehörende Isola im rheinischen Düren und die zur japanischen Panasonic gehörende Tochter Panasonic Industrial Devices Materials Europe GmbH in Enns/Österreich.

Darüber hinaus werden namhafte Laminatoren wie EMC, Hitachi Chemicals, ITEQ, Kingboard, NanYa Plastics, Rogers, Shengyi Technology, TUC, Ventec etc. durch Distributoren vertreten.

Distributoren oder kleinere Spezialitätenhersteller sind u. a. Aismalibar in Spanien, CCI Eurolam in Frankreich und Deutschland, COM.INT.EL. in Italien, Detrolam BV in den Niederlanden, Göttle GmbH & Co. KG in Deutschland, Holders Technology aus UK und Niederlassung in Deutschland, MSC Polymer AG in Deutschland, TECHNOLAM GmbH in Deutschland und Ventec in UK und Deutschland.

Preiserhöhungen und Verfügbarkeit

Der Boom in China, die Knappheit von Vormaterial für Leiterplatten-Laminate hat ebenso einen großen Einfluss auf Verfügbarkeit und Preise wie die Knappheit an Containern von Asien nach Europa. Dies führt dazu, dass bestehende Kunden maximal mit ihrem bisherigen durchschnittlichen Bedarf an Basismaterial beliefert werden. Kein Wunder, dass weltweit die Preise stark in Bewegung sind.

Folgende Preiserhöhungen wurden in Europa für Lieferungen ab Beginn dieses Jahres bereits aufgerufen:

- Starres Basismaterial: 15 % bis 35 %

- Dünnlaminat: 6 % bis 20 %

- Prepreg: 5 % bis 15 %

Weitere Preiserhöhungen bei Lieferungen ab 1. April 2021 sind kommuniziert worden und werden wohl auch durchgesetzt werden. Alleine die Lieferzeiten in Asien betragen derzeit 4 bis 12 Wochen je nach Basismaterial-Typ. Dabei ist die mehrwöchige Transportzeit von Asien nach Europa nicht berücksichtigt.

In Europa produzierende Laminat-Hersteller haben ähnlich lange Lieferzeiten, auch aufgrund der Rohmaterial Knappheit. Hier entfällt natürlich der lange Transportweg.

Auf den Punkt gebracht:

- Etwa 70 % des wertmäßigen LP-Basismaterial- Volumens wird in China produziert und 13 % in Taiwan. Japan hat sich mit 9 % Weltmarktanteil auf anspruchsvolle Sonderlaminate spezialisiert. Europa und die USA spielen mit je ca. 1 % eine regionale Rolle

- Wachstumsmärkte für Leiterplatten sind für die nächsten 4 bis 5 Jahre IC-Substrate mit 11,4 % p. a. gefolgt von der Automobilindustrie mit 7,1 % p. a. und dem Kommunikationssegment mit 5,4 % p. a.

- Der Weltmarkt für Basismaterial betrug 2019 ca. 12,4 Mrd. $. Und wurde angeführt von Kingboard/China 1,7 Mrd. \(, Shengyi Technology/China 1,5 Mrd. \), Nanya Plastics/Taiwan 1,4 Mrd. \( und Panasonic/Japan mit 1 Mrd. \)

- Kupfer erreichte mit 9600 $ pro Tonne den höchsten Preis seit 9 Jahren und wird wohl aufgrund von Fördermindermengen noch einige Zeit im oberen Bereich verharren

- Der europäische LP-Basismaterial-Markt hat ein Volumen von ca. 170 Mio. € p. a., bei einer Laminatfläche von 5 Mio. m²

In China und Süd-Ost-Asien boomt die Elektronik. Cherry Picking ist angesagt für die Produkte, die den höchsten Deckungsbeitrag bringen. Z. B. erzielt Kupferfolie für BEVs (Battery Electric Vehicles) eine höhere Marge im Vergleich zu Kupferfolie mit Treatment für Leiterplatten. 20 Fuß Container von China nach Europa sind knapp, ergo explodieren die Preise von 1500 $ auf bis zu 10 000 $ bei sofortiger Verfügbarkeit.

Daraus ist eine toxische Gemengelage für die europäischen Leiterplattenhersteller entstanden, denn die Preise für starres Laminat sind bisher um 15 % bis 35 % gestiegen, für Dünnlaminat um 6 % bis 20 % und für Prepreg um 5 % bis 15 %. Eine Weitergabe an die OEMs ist unbedingt notwendig, sonst wird sich der Shake-Out, das Schließen weiterer Hersteller, beschleunigen. Es kann nicht im Sinne der europäischen Elektroindustrie sein, wenn die Anzahl an lokalen Leiterplatten-Herstellern weiter schrumpft.

Ich wünsche Ihnen einen erkenntnisreichen Start in das 2. Quartal!

Es grüßt Sie auf das Herzlichste

Ihr

Hans-Joachim Friedrichkeit

Kontakt

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!