")

")

")

Con efecto inmediato, las empresas con sede en la UE deben elaborar un informe anual de sostenibilidad. ¿A qué empresas afecta? ¿A cuáles no? ¿Y qué debe contener ese informe de sostenibilidad?

La Directiva sobre Informes de Sostenibilidad Corporativa (IRSC) obliga a las empresas a elaborar un informe de sostenibilidad de acuerdo con unas normas definidas. La directiva entró en vigor el 5 de enero de 2023. Los Estados miembros deben aplicar la nueva normativa 18 meses después, es decir, antes del 6 de julio de 2024. El Ministerio Federal de Justicia ha publicado el anteproyecto de la Ley de aplicación de la CSRD, cuyo plazo de presentación de observaciones finalizó el 19 de abril de 2024. Entre otras cosas, el anteproyecto define quién estará autorizado a auditar los informes de sostenibilidad. Las grandes empresas orientadas al mercado de capitales ya deben informar sobre su sostenibilidad para el ejercicio 2024. Las demás empresas se verán afectadas por etapas.

Directiva sobre informes de sostenibilidad

La Directiva sobre informes de sostenibilidad de las empresas es la continuación de la Directiva sobre informes no financieros. El objetivo es situar los informes de sostenibilidad en Europa al mismo nivel que los informes financieros.

Normas europeas de información

Elementos importantes de la CSRD son las normas uniformes de la UE para la información sobre sostenibilidad, las llamadas Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS): las empresas que en el futuro tengan que elaborar informes de sostenibilidad sobre la base de la CSRD divulgarán información sobre las ESRS. Gran parte de estas normas se basan en la experiencia de las empresas que informan de acuerdo con la Global Reporting Initiative (GRI). La GRI sigue existiendo, y los usuarios informan voluntariamente sobre el impacto de su organización en el medio ambiente, las personas y la economía. En el futuro, habrá cuatro conjuntos de ESRS, el conjunto 1 ya ha sido publicado (Tabla 1).

Cuadro 1: Descripción general del ESRS y su contenido

Cuadro 1: Descripción general del ESRS y su contenido

Para el conjunto 1 de NERS, con requisitos y divulgaciones generales, así como medioambientales, sociales y de gobernanza (ESG), se espera procesar alrededor de 1200 puntos de datos. Para determinados criterios, los requisitos de divulgación se aplicarán por etapas en el primer, segundo y tercer año de presentación de informes.

¿A quién afecta?

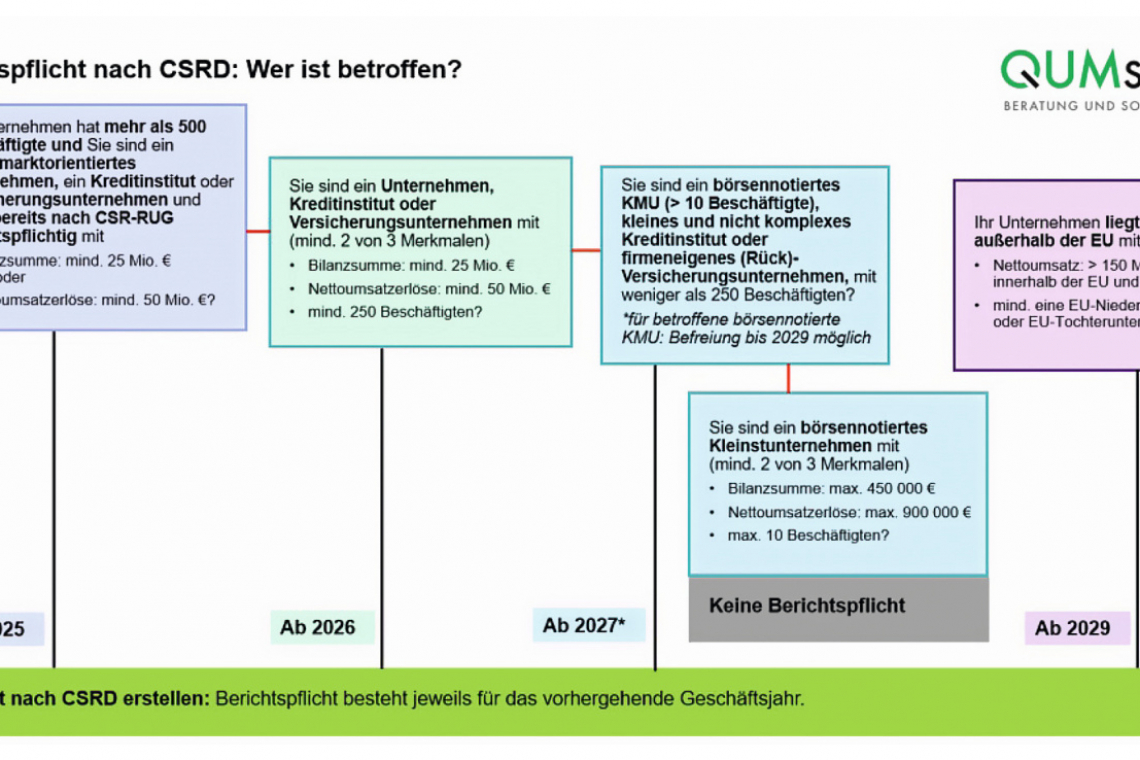

La obligación de informar en virtud del CSRD se aplicará gradualmente a más de 15.000 empresas en Alemania en el futuro:

- A partir de 2025: las empresas con más de 500 empleados que ya están obligadas a informar en virtud de la Ley de aplicación de la Directiva RSE, es decir, las grandes empresas orientadas al mercado de capitales, así como las grandes entidades de crédito y compañías de seguros con un balance total de al menos 25 millones de euros y/o unas ventas netas de al menos 50 millones de euros.

- A partir de 2026: Grandes empresas, entidades de crédito y compañías de seguros que anteriormente no tenían que informar. Las empresas se consideran grandes si cumplen al menos dos de estas tres características

- Balance total: al menos 25 millones de euros

- Ventas netas: al menos 50 millones de euros

- Número medio de empleados durante el ejercicio: al menos 250 personas

- A partir de 2027: PYME cotizadas (> 10 y < 250 empleados), entidades de crédito pequeñas y no complejas y compañías de (re)seguros cautivas con menos de 250 empleados (excepción: microempresas cotizadas*).

- Nota: Las PYME cotizadas afectadas pueden quedar exentas de informar durante un periodo transitorio de dos años. Para ello, deben explicar en su informe de gestión por qué aún no pueden cumplir con su obligación. A continuación, deberán publicar su primer informe correspondiente al año de referencia 2028 en 2029.

- A partir de 2029: empresas no pertenecientes a la UE con sucursales o filiales en la UE y más de 150 millones de euros de ventas netas en la UE.

La obligación de informar existe para el ejercicio anterior, es decir, por primera vez para el ejercicio 2024. La información debe divulgarse antes del 30 de abril del año siguiente, es decir, las primeras empresas deben informar sobre el ejercicio 2024 antes del 30 de abril de 2025**. La figura 1 muestra el esquema correspondiente.

Aplicación en la práctica

En primer lugar, las empresas deben comprobar si les afecta. A continuación, es aconsejable que planifiquen ya cómo van a elaborar el informe de sostenibilidad exigido y quién es el responsable.

Doble materialidad

El primer paso es el llamado análisis de materialidad. Un aspecto de sostenibilidad es "material" si cumple los criterios de materialidad de los impactos o de materialidad financiera o de ambos, es decir, concretamente: qué impactos tiene la propia actividad de la empresa (inside-out) y qué riesgos y oportunidades financieras existen como consecuencia de los impactos externos (outside-in). Por ejemplo, qué impacto tiene la empresa en el cambio climático (incluidas lasemisiones de CO2, las fuentes de energía y el consumo) y qué consecuencias tiene esto para la empresa, en particular los aspectos financieros. Las directrices sobre análisis de materialidad pretenden servir de apoyo a las empresas y actualmente están disponibles como borrador en inglés.

Requisito de informe y auditoría

Los informes deben presentarse en una sección separada del informe de gestión. El informe debe ser legible por máquina, se requiere formato XHTML y etiquetas XBRL para el informe de sostenibilidad, y debe ser auditado, presumiblemente por auditores, contables públicos certificados o proveedores independientes.

Posibles herramientas

El Código Alemán de Sostenibilidad (DNK) ofrece una opción para crear informes de sostenibilidad. Las empresas informan sobre el contenido exigido ("cumplen"). Si no se cumplen los criterios porque no se aplican o aún no se han implantado, las empresas pueden explicarlo y especificar los objetivos de implantación ("explicar"). La información pertinente se registra sobre la base de 20 criterios, la oficina del Código de Sostenibilidad comprueba su integridad formal y, a continuación, se publica en línea. La declaración del Código de Sostenibilidad se está adaptando actualmente a los requisitos del CSRD, especialmente en lo que respecta al ESRS.

Aplicaciones informáticas

Además, el software HSEQ puede ayudar a determinar los datos operativos medioambientales y a garantizar la salud y la seguridad de los empleados (véase ESRS E1-E5 y ESRS S1), es decir, entre otras cosas

- Uso de agua, materias primas, etc.

- Cantidad de residuos, aguas residuales, manipulación de sustancias contaminantes del agua

- Balance energético, balance climático

- Salud y seguridad en el trabajo, por ejemplo, evaluación de riesgos, incidentes SGA

Además, es útil disponer de un software que permita procesar los puntos de datos necesarios (unos 1.200 para el conjunto 1 ESRS). La empresa QUMsult, con sede en Friburgo, tiene previsto desarrollar una solución de software de este tipo y es proveedora de software HSEQ.

Para más información

- Código Alemán de Sostenibilidad (DNK): declaración DNK, vídeo explicativo y hoja informativa sobre el CSRD, opciones de exención de la obligación individual de informar de las filiales y sobre las obligaciones de informar.

empresas y obligaciones de información para constelaciones especiales - Comité alemán de normas contables e.V. (DRSC): prepara el ESRS

- Reglamento Delegado (UE) 2023/2772 sobre el conjunto 1 NIIF: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=OJ:L_202302772

- Grupo Consultivo Europeo en materia de Información Financiera (EFRAG): proyecto de directrices sobre el análisis de materialidad, directrices sobre la cadena de valor y puntos de datos NIIF

- QUMsult: Ayuda para la toma de decisiones de las empresas "Obligación de informar en el marco de la CSRD: ¿A quién afecta?"

*Definición demicroempresas: Empresas que cumplen al menos dos de las tres características en la fecha del balance: Total del balance: máximo 450.000 euros, volumen de negocios neto: máximo 900.000 euros, número medio de empleados durante el ejercicio: máximo diez empleados. Fuente: Directiva Delegada

**Másinformación en la figura 1 y en www.qumsult.de