")

")

")

Se espera que los microLED superen con creces a las pantallas LCD convencionales en términos de brillo, contraste y gama de colores visualizables. Incluso podrían ralentizar o impedir la irrupción en el mercado de los paneles OLED (orgánicos). Sin embargo, aún no están técnicamente preparados.

Hay grandes esperanzas puestas en los diodos emisores de luz inorgánicos basados en la tecnología InGaN con dimensiones micrométricas como base tecnológica de los "píxeles emisores" de las pantallas de televisores o tabletas. Pero aún no hemos llegado a ese punto. Por tanto, la pregunta del título puede interpretarse en ambas direcciones.

Las aproximaciones tecnológicas a los MicroLED aún no están totalmente desarrolladas, y la producción a gran escala sigue planteando problemas, sobre todo en términos de coste. Sin embargo, la industria está trabajando en la realización de pantallas MicroLED con grandes recursos e ideas innovadoras, como muestra de forma impresionante un vistazo a la página de Wikipedia sobre las nuevas pantallas planas.

Los primeros productos comerciales con MicroLED fueron lanzados por Sony en 2012 en forma de "Crystal LED Display", aunque con considerables obstáculos en el mercado de masas debido a los prohibitivos costes de producción. Solo a partir de 2014, tras la adquisición de la start-up de Silicon Valley LuxVue Technology por Apple Computer, los MicroLED (microdiodos emisores de luz) se han considerado una prometedora tecnología de visualización emisiva.

Esta es la conclusión a la que llega la Dra. Xiaoxi He, analista de IDTechEx y autora del nuevo estudio de mercado "Micro-LED Displays 2021-2031: Technology, Commercialisation, Opportunity, Market and Players". La ponente aborda las posibles aplicaciones de los micro LED, analiza las tecnologías, los proveedores y las cadenas de suministro, y ofrece una perspectiva de los mercados más importantes.

Las pantallas MicroLED ofrecen una atractiva gama de ventajas, como una amplia gama de colores hasta el negro saturado, alto brillo, bajo consumo, excelente estabilidad y larga vida útil, amplios ángulos de visión, amplio rango dinámico, es decir, alto contraste, rápidos ciclos de refresco, transparencia del panel, integración perfecta del sistema y posible integración de sensores en la zona de la imagen. No está nada mal comparado con LCD, OLED y QD. Con la aparición de las primeras pantallas MicroLED comerciales de varios fabricantes, las pantallas basadas en LED emisivos han atraído mucho la atención de fabricantes de equipos originales y proveedores de materiales, inversores y usuarios. En la Tabla 1 se muestran algunos ejemplos.

Cuadro 1: Fabricantes de pantallas MicroLED y MiniLED, recopilado por IDTechEx

|

Espec. |

Sony Pantalla LED de cristal |

Samsung The Window |

LG Micro LED Signage |

Konka Smart Wall |

TCL The Cinema Wall |

|

Tamaño |

Varios |

75" |

175" |

118" |

132" |

|

Resolución |

3840x2160 |

3840x2160 |

3840x2160 |

3840x2160 |

3840x2160 |

|

PPI |

20 |

58,7 |

25,2 |

37,3 |

33,4 |

|

Otros |

1M:1, 140 % sRGB, 1000 nits, 120 fps |

10 K:1, 1600 nits |

- |

10 M:1, 147 % DCI-P3, ≥ 3000, 2 M:1 HDR |

2,5 M:1, 1500 nits, 16 bits |

Al mismo tiempo, la producción de LCD, establecida desde hace tiempo, se está trasladando actualmente a China a gran escala debido a los costes que conlleva y está encontrando allí infraestructuras industriales bien preparadas. Algunos fabricantes de LCD se plantean abandonar el negocio. Samsung ha anunciado que abandona el segmento tradicional de LCD y que en el futuro se centrará en QD y OLED (y más recientemente también en MicroLED). LG Display ha interrumpido la producción nacional de paneles LCD, Panasonic y JDI (Japan Display Inc.) siguen la misma línea. AUO, Innolux y otros proveedores taiwaneses quieren reducir sus inversiones en LCD u OLED.

El autor del estudio señala que la producción de paneles OLED está actualmente dominada por los fabricantes coreanos, con grandes capacidades de producción y madurez tecnológica, disponibilidad de materiales y equipos, así como cadenas de suministro bien equipadas y completas. Esto se aplica en particular a SDC (Samsung Display Corp.) y LGD (LG Displays). En el segmento de consumo, los paneles OLED pequeños y medianos de Samsung se han introducido en los teléfonos inteligentes, mientras que los paneles OLED grandes de LGD se utilizan en los televisores. Por tanto, Samsung y LG dominan los segmentos de paneles OLED pequeños/medianos y grandes.

Otra tecnología competitivamente interesante en este contexto son los puntos cuánticos (QD), en su función de elementos fotoluminiscentes. Al incorporar recubrimientos de QD a la estructura de la pantalla LCD, se puede ampliar considerablemente el espacio cromático. Por tanto, las pantallas basadas en QD también se están poniendo de moda.

Las pantallas Micro-LED están formadas por LED inorgánicos emisivos que actúan como subpíxeles. Tienen dimensiones micrométricas y se utilizan sin encapsulado. El montaje difiere del principio tradicional de "pick and place". En su fabricación intervienen varios procesos habituales en la producción de semiconductores, como el diseño del chip, la epitaxia, la retirada del sustrato, la inspección, la unión e interconexión, las pruebas y la reparación. En general, estos aspectos se dominan bien hoy en día.

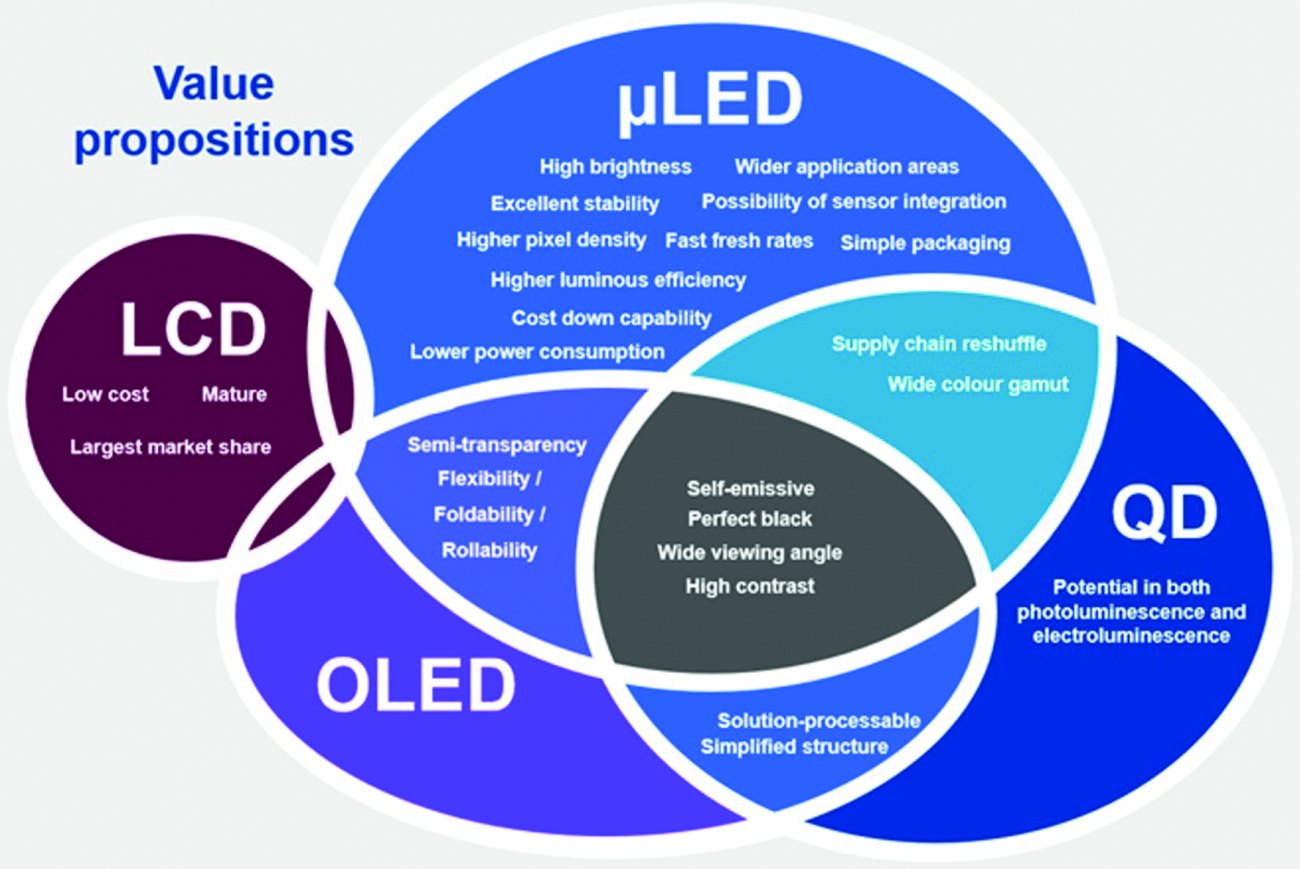

Cada tecnología de visualización tiene sus características específicas que definen su valor de mercado. La figura 1 muestra una panorámica de los principios que compiten entre sí, con alternativas que se solapan, como LCD, OLED y QD. El informe IDTechEx afirma que no todas las propuestas de valor de las pantallas MicroLED son realizables en la actualidad debido a la falta de madurez tecnológica y a unos objetivos de costes poco realistas. Además, la eficiencia cuántica (EQE) de cada MicroLED es relativamente baja, lo que repercute en el consumo de energía de los paneles. La altísima resolución de los microLED también es bastante difícil de conseguir a escala de los grandes paneles desde el punto de vista de los costes. Fig. 1: Propuesta de valor de las actuales tecnologías de visualización / Fuente: IDTechEx

Fig. 1: Propuesta de valor de las actuales tecnologías de visualización / Fuente: IDTechEx

Conclusión del estudio de IDTechEx: que las pantallas MicroLED sustituyan o no a las OLED depende en gran medida de las aplicaciones a las que se destinen, al menos a corto y medio plazo. El informe examina en detalle estas cuestiones y evalúa la sustitución de las tecnologías existentes y la perspectiva de crear nuevos mercados y situaciones de aplicación con los MicroLED. Los campos de aplicación más prometedores para las pantallas MicroLED: realidad aumentada/mixta (AR/MR), realidad virtual (VR), grandes pantallas de vídeo, televisores y monitores, pantallas para automóviles, teléfonos móviles, smartwatches y wearables, tabletas y ordenadores portátiles.

Las pantallas LCD, que actualmente dominan el mercado de las pantallas, tienen sus limitaciones intrínsecas en los formatos de panel más grandes. Los OLED están adquiriendo una cuota creciente, sobre todo en los smartphones. Las QD-LCD se comercializan en televisores de gama alta y son bien recibidas por los consumidores. Las pantallas LED ya se pueden encontrar en grandes paneles de visualización pública. Para competir con todos ellos, los MicroLED tendrían que enfatizar más claramente su propuesta de valor o desarrollar nuevas ventajas. Por tanto, la creación de un nuevo mercado de pantallas debe basarse en las respectivas funciones de uso que no pueden representar las alternativas. Se trataría de pantallas con diseños personalizados y específicos para cada usuario y con sensores integrados. También deberían ampliar y enriquecer los conceptos de las pantallas existentes.

Por último, algunos avances actuales en la producción de MicroLED. La start-up canadiense eLux Inc. de Vancouver ha anunciado el desarrollo de una herramienta de ensamblaje fluídico para pantallas con una diagonal de 12,3 pulgadas. Esta herramienta evita el proceso de recoger y colocar mediante una transferencia fluida de los MicroLED de la oblea al sustrato de la pantalla. Esto automatiza, acelera y reduce el coste del montaje.

Aixtron, conocido proveedor alemán de sistemas de fabricación de semiconductores, también está desarrollando un innovador proceso MOCVD (deposición química orgánica de vapor metálico) para MicroLED. Utiliza una cámara de proceso con un proceso de grabado "in situ" y una manipulación de obleas totalmente automatizada, lo que reduce drásticamente la tasa de defectos y aumenta el rendimiento.

La start-up francesa Aledia, con sede en Echirolles, cerca de Grenoble (surgida del laboratorio de investigación CEA-Leti en 2012), produce los píxeles MicoLED como nanocables de GaN en una configuración tridimensional, en lugar de la deposición plana de GaN sobre obleas de zafiro. En un proceso de producción piloto, esto también es posible por primera vez en obleas de silicio de 300 mm, lo que hace que la tecnología sea compatible con la producción estándar de semiconductores y pueda subcontratarse potencialmente a fundiciones de silicio típicas. El fundador de Aledia, Giogio Anania, habla de una "disrupción en la fabricación de pantallas".

Samsung ya está en este camino: los primeros televisores con pantallas MicroLED extremadamente grandes con una diagonal de 110 pulgadas ("The Wall") aparecerán en el mercado en verano de 2021. En formato 8K premium y a un precio de unos 150.000 euros.