Auch mit allen neuen Waferfabs, die 2022 in Betrieb gehen, bleibt die Kapazitätsauslastung in der Halbleiterfertigung nach wie vor äußerst angespannt: bei 93,0 %. Diesen aktuellen Ausblick vermittelt das im Februar erstellte Update des bekannten McClean Reports 2022. Es analysiert die Trends der Waferstarts bis 2026 und gibt einen Überblick über die derzeitigen Fertigungskapazitäten der IC-Industrie.

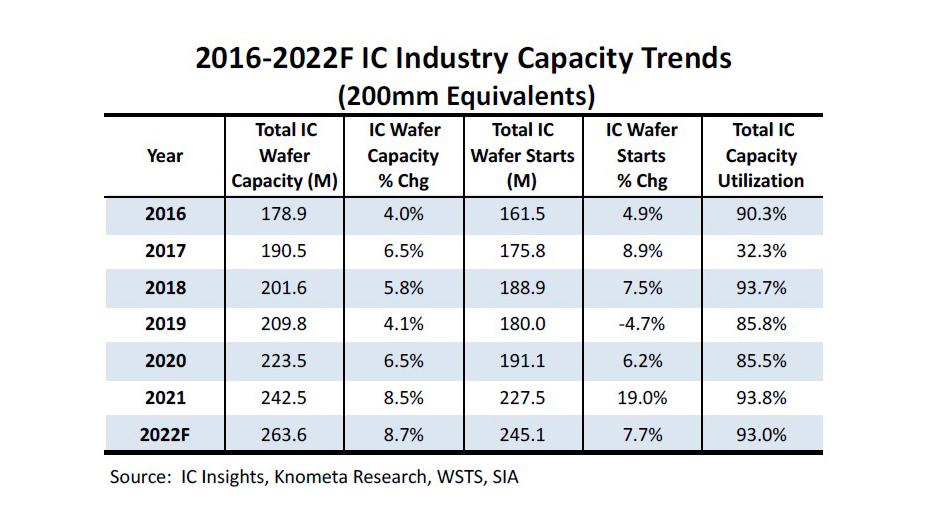

Die Zahl der ‘Wafer Starts' ist traditionell der Maßstab für das volatile Auf und Ab der Halbleiterindustrie mit heftigen Ausschlägen von Jahr zu Jahr. In den vergangenen fünf Jahren, erläutert der neue Report des bekannten US-Analysten Bill McClean, hat sich die Wachstumsrate der Waferstarts zwischen -4,7% im Jahr 2019 und +19,0% in 2021 bewegt. Auch die installierte Fertigungskapazität bezogen auf die Zahl der bearbeiteten Wafer fluktuiert entsprechend der marktseitigen Nachfrage, wenn auch nicht so dramatisch wie die Zahl der Wafer Starts (der neu in alle Prozessflüsse der IC-Fertigung eingebrachten Wafer). Die Wachstumsraten der Waferkapazität schwankten in den letzten fünf Jahren zwischen 4,0% im Jahr 2016 und 8,5% in 2021. Dazu Bild 1.

") Bild 2. Weltweite Veränderungen der Waferkapazitäten zwischen 1994 und 2022 (200-mm-Äquivalente)Im historischen Rückblick erlebte die weltweite IC-Industrie erstmals auch eine Abnahme der Waferkapazitäten. Das passierte 2002. Dazu Bild 2. Sieben Jahre später, im Katastrophenjahr 2009, gab es einen noch größerern Verlust an Waferkapazität mit der Rekordzahl von 6%. Diese Einbuße in der IC-Fertigungsbasis wurde ausgelöst durch starke Schnitte in den Kapital-Layouts der Industrie von 29% in 2008 und sogar 40% in 2009. Gleichzeitig wurde ein großer Teil der existierenden älteren Fertigungen von Wafern mit 200 mm Durchmesser stillgelegt, als Reaktion auf den schweren Downturn der Nachfrage nach Halbleiterprodukten. In 2021 wuchs die Halbleiterkapazität um 8,5%, für 2022 sind 8,7% angesagt, mit einem Rekord-Hoch der Wafer Starts.

Bild 2. Weltweite Veränderungen der Waferkapazitäten zwischen 1994 und 2022 (200-mm-Äquivalente)Im historischen Rückblick erlebte die weltweite IC-Industrie erstmals auch eine Abnahme der Waferkapazitäten. Das passierte 2002. Dazu Bild 2. Sieben Jahre später, im Katastrophenjahr 2009, gab es einen noch größerern Verlust an Waferkapazität mit der Rekordzahl von 6%. Diese Einbuße in der IC-Fertigungsbasis wurde ausgelöst durch starke Schnitte in den Kapital-Layouts der Industrie von 29% in 2008 und sogar 40% in 2009. Gleichzeitig wurde ein großer Teil der existierenden älteren Fertigungen von Wafern mit 200 mm Durchmesser stillgelegt, als Reaktion auf den schweren Downturn der Nachfrage nach Halbleiterprodukten. In 2021 wuchs die Halbleiterkapazität um 8,5%, für 2022 sind 8,7% angesagt, mit einem Rekord-Hoch der Wafer Starts.

Dieser starke Anstieg der Kapazität stammt primär aus den zehn neuen 300-mm Waferfabs, die in diesem Jahr ihren Betrieb aufnehmen - drei weniger als 2021. Den größten Anstieg dürften die neuen Fabs für Speicherbausteine von SK Hynix und Winbond bewirken. Hinzu kommen drei neue Fabs des weltgrößten Auftragsfertigers TSMC (zwei in Taiwan, eine in China). Weitere 300-mm Fabs entstehen bei CR Micro für Leistungshalbleiter, bei Silan für diskrete Leistungshalbleiter und Sensoren, bei Texas Instruments für analoge Komponenten, bei ST/Tower für Mixed-Signal HF- und Leistungsbausteine und Foundry-Services, sowie eine neue Foundry-Fab bei SMIC.

Trotz des steigenden Inflationsdrucks, anhaltender Probleme in den Lieferketten und anderer Störungen der wirtschaftlichen Aktivitäten, urteilt Bill McClean, dürfte sich die Nachfrage nach ICs weiterhin robust entwickeln. Sein Forecast für die Stückzahlen der in 2022 ausgelieferten ICs rechnet mit einem Zuwachs von 9,2%. Auch mit den zehn angekündigten neuen Fabs wird die Auslastung damit auf dem extrem hohen Wert von 93,0% bleiben - nur geringfügig unterhalb des Werts von 93,8% des Vorjahrs.