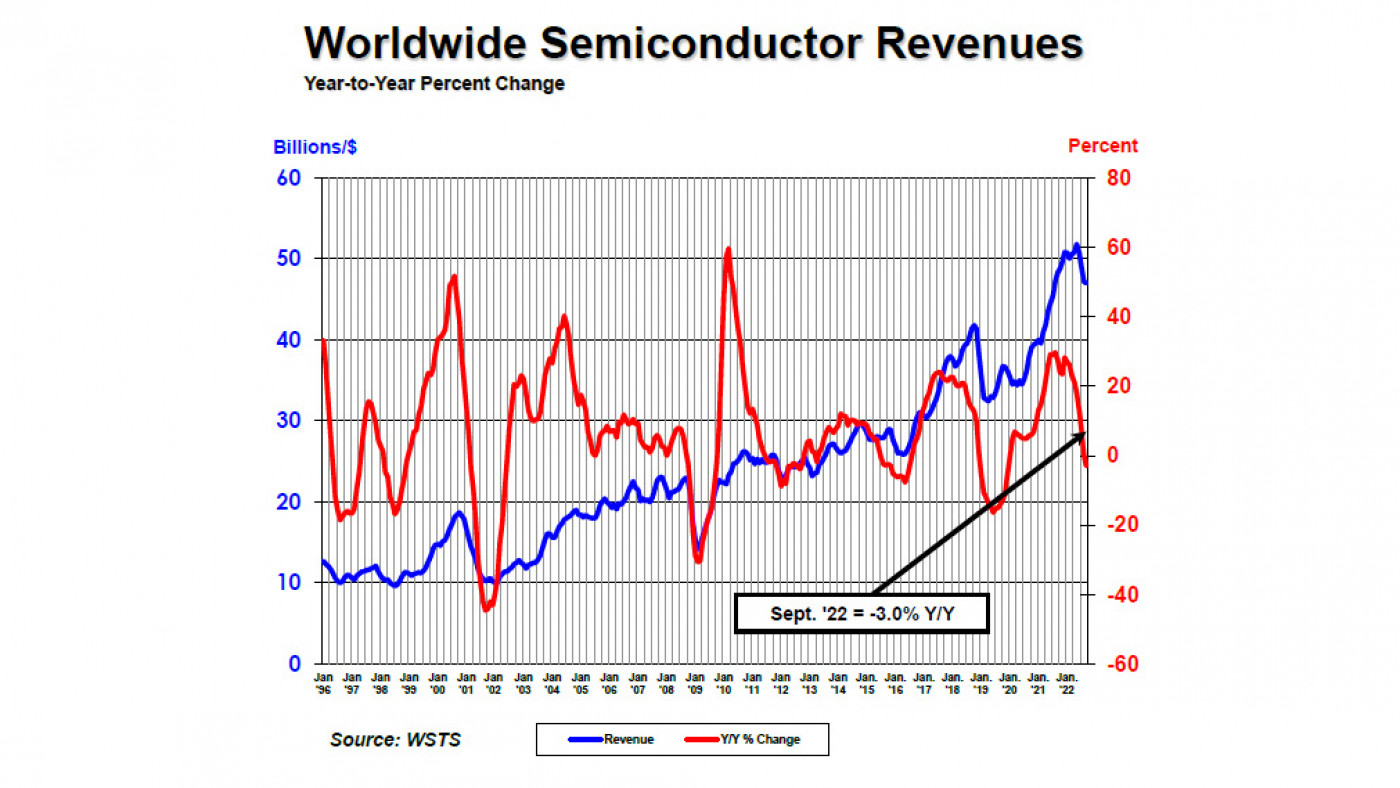

Im September 2022, so die SIA, lagen die Umsätze der Chiphersteller weltweit um 0,5% unter denen im August und um 3% unter denen im September 2021. Das zeigt Abbildung 1. Hochgerechnet auf das dritte Kalenderquartal 2022 summierten sich die Umsätze weltweit auf 141 Mrd. Dollar. Das ist gegenüber dem Vorjahresquartal ein Verlust von 3,0% und, noch bedrohlicher, von 6,3% gegenüber dem zweiten Quartal. Das Zahlenwerk der SIA basiert auf den Angaben von WSTS (World Semiconductor Trade Association) einer überstaatlichen Non-Profit-Organisation, dem auch die europäische ESIA (European Semiconductor Industry Association) angehört. Es ist ein über drei Monate gemittelter Durchschnittswert, um die monatlichen Fluktuationen etwas zu glätten.

"Nach dem starken Wachstum in der ersten Jahreshälfte 2022 hat der weltweite Halbleiterabsatz im September im Vergleich zum Vorjahr zum ersten Mal seit Januar 2020 unter dem Einfluss makroökonomischer Gegenwinde abgenommen", kommentiert John Neuffer, Präsident und CEO der SIA. "Der langfristige Ausblick bleibt jedoch günstig, da die Halbleiter ein immer größerer und wichtigerer Teil unserer digitalen Wirtschaft werden."

Regionale Sonderentwicklungen

Noch aufschlussreicher im Bild der kommenden Halbleiter-Rezession sind ihre regionalen Auslöser und Kennzahlen: Die Umsätze stiegen von August auf September in Nord- und Südamerika monatlich noch um 4,8%, in Japan um 0,5% und in Europa um 0,1%. Im pazifischen Wirtschaftsraum hingegen fielen sie bereits um 2,9% und in China um 3%. Im Jahresvergleich mit 2021 ist Europa dieses Mal der Spitzenreiter mit einem Zuwachs von 12,4%, dichtauf gefolgt von den "Amerikas" mit 11,4% und Japan mit 5,6%. Die pazifische Region (-7,7%) und China (-14,4%) mussten Verluste hinnehmen. Im Falle China ist das primär den harten Corona-Lockdown Maßnahmen geschuldet. Dazu Tabelle 1.

") Tabelle 1. Dreimonatsmittel der Chipumsätze nach geographischer Region im September und August 2022 (Quelle: SIA/WSTS)

Tabelle 1. Dreimonatsmittel der Chipumsätze nach geographischer Region im September und August 2022 (Quelle: SIA/WSTS)

Insgesamt begannen sich also die sinkenden Umsätze im dritten Quartal bereits in Asien und China abzuzeichnen, während die Europäer wegen ihrer geringeren Verflechtung mit den schwächeren Märkten der Consumer-Elektronik weniger betroffen waren und sind. Die weltweit steigende Inflation und Kaufzurückhaltung der Konsumenten, die Verwerfungen im Weltmarkt durch die Corona-Pandemie und den Krieg in der Ukraine sind die Haupt-Auslöser der Chip-Rezession.

Flaute bei den Abnehmern

Ähnlich aufschlussreich sind die vom bekannten US-Marktforscher IDC vorgelegten Zahlen für die Haupt-Abnehmerindustrien der Halbleiterhersteller: die Anbieter von Smartphones und PCs (in allen ihren Spielarten). Im September prognostizierte IDC einen um 3,5% geringeren Umsatz von Smartphones in 2022 nach einem Boom-Wachstum um 6% im Jahr 2021. Eine Erholung um 5% sagt IDC für 2023 voraus. Auch die PC-Verkäufe erreichten in 2020 und 2021 als Folge der weltweiten Corona-bedingten Lockdown- und Home-Office-Regulationen zweistellige Zuwachsraten. Für 2022 sieht IDC hier einen Rückgang der Umsätze um 8,2%, gefolgt von einer anämischen Erholung von 1% im nächsten Jahr.

Damit nähert sich die konjunkturelle Situation der Halbleiterumsätze exakt dem vom britischen Tech-Analysten Malcolm Penn von Future Horizons seit Beginn des Jahres vorausgesagten Szenario. Penn gilt als notorischer Pessimist der Lage - doch dieses Mal hat er es genau getroffen. Denn der sequenzielle Abfall des Marktes um die nun von der SIA gemeldeten 6,3% ist sogar größer als die von ihm genannten 6,2%. Penn hatte außerdem einen weltweiten 3Q-Umsatz von 144 Mrd. Dollar prognostiziert - etwas mehr als die aktuelle Zahl des WSTS.

") Tabelle 2. Aktuelles Ranking der führenden Halbleiterhersteller (Quelle: Semiconductor Intelligence)

Tabelle 2. Aktuelles Ranking der führenden Halbleiterhersteller (Quelle: Semiconductor Intelligence)

Das Ranking der weltweiten Halbleiterhersteller und deren Verschiebungen im Lichte dieser konjunkturellen Entwicklungen zeigt die vom US-Analysten Semiconductor Insights ermittelte Aufstellung (Tabelle 2).

Gegentrend: Steigende Wafer-Auslieferungen

Einen starken Kontrast zu diesen eher negativen Einschätzungen der Halbleitermärkte bildet übrigens die soeben vom US-Verband SEMI publizierte Übersicht der Auslieferungen von Siliziumwafern für die Chipherstellung (Tabelle 3)

(Quelle: SEMI)") Tabelle 3. Trends der Auslieferungen von Siliziumwafern bis zum 3. Quartal 2022 in MSI (millions of square inches) (Quelle: SEMI)

Tabelle 3. Trends der Auslieferungen von Siliziumwafern bis zum 3. Quartal 2022 in MSI (millions of square inches) (Quelle: SEMI)

Sie ist quantifiziert als Größe deren Gesamtfläche in Quadratzoll (square inches). Laut der SEMI Silicon Manufacturers Group (SMG) erreichte sie im dritten Quartal 2022 insgesamt 3 741 MSI (million square inches). Im Vergleich zum Vorjahresquartal 2021 ist das ein Anstieg um 2,5% (3 649 MSI). “Während die Halbleiterindustrie makroökonomischen Gegenwind verspürt, zeigt die die Silizium-Industrie von Quartal zu Quartal weiterhin ein stetiges Wachstum", sagt Anna-Riikka Vuorikari-Antikainen, Chairman der SEMI SMG. “Da die Siliziumwafer eine fundamentale Rolle in dieser zyklischen Industrie spielen, bleiben wir zuversichtlich über das langfristige Wachstum."